Порождение острова Джекилл. Другой взгляд на Федеральную резервную систему [Эдвард Гриффин] (fb2) читать онлайн

[Настройки текста] [Cбросить фильтры]

[Оглавление]

ЭДВАРД ГРИФФИН

ПОРОЖДЕНИЕ ОСТРОВА ДЖЕКИЛЛ

ДРУГОЙ ВГЛЯД НА ФЕДЕРАЛЬНУЮ РЕЗЕРВНУЮ СИСТЕМУ

ПЕНЗА

2019

Гриффин Э. Порождение острова Джекилл. Другой взгляд на Федеральную резервную систему — Пенза: Издательство «PER ASPERA», 2019. — 608 с.

Откуда появляются деньги? Куда уходят? Кто их делает? Секреты денежных магов раскрыты. Здесь мы подробно рассмотрим все их волшебные зеркала и дымовые завесы, ролики, колёсики и винтики, с помощью которых создаётся большая иллюзия под названием «деньги».

Скучная тема? Как бы не так! Она захватит вас за 5 минут: читается как детективная история. Да это и есть настоящий детектив, хотя тут все - правда. Эта книга - о самой наглой афере в истории. Здесь есть всё: причины войн, циклы бума - спада, инфляция, депрессия, успех. Ваш взгляд на мир определённо изменится. Может быть, это самая важная книга о мировых проблемах из тех, что вы когда-либо читали.

«Великолепный анализ. Будьте готовы к захватывающему путешествию во времени и в размышлениях».

Рон Пол, член Конгресса, Банковский комитет, кандидат в президенты

«Жутко. История мировой банковской системы. Этим все сказано».

Вилли Нельсон, музыкант-сочинитель

«Это детективная история о финансовом “убийце” среднего класса».

Роберт Кийосаки, автор книги «Богатый папа, бедный папа»

«Захватывающее странствие в закрытом мире международного банковского картеля».

Марк Торнтон, ассистент-профессор экономики, Обернский университет, Институт Людвига фон Мизеса

«Как карьерный банкир и президент компании по банковскому консалтингу, я думала, что хорошо представляю Федеральную резервную систему. Но эта книга изменила мой взгляд на всю нашу монетарную систему».

Мерилин Макгрубер Барнуол, Гранд-Джанкшен, Колорадо

«Я только что кончил читать эту книгу в четвертый раз!!! Каждый раз еще добавлялась метка патины к достоверности».

Дэвид Дж. Нитше, экс-банкир (25 лет работы), Бриджтон, Нью-Джерси

СОДЕРЖАНИЕ

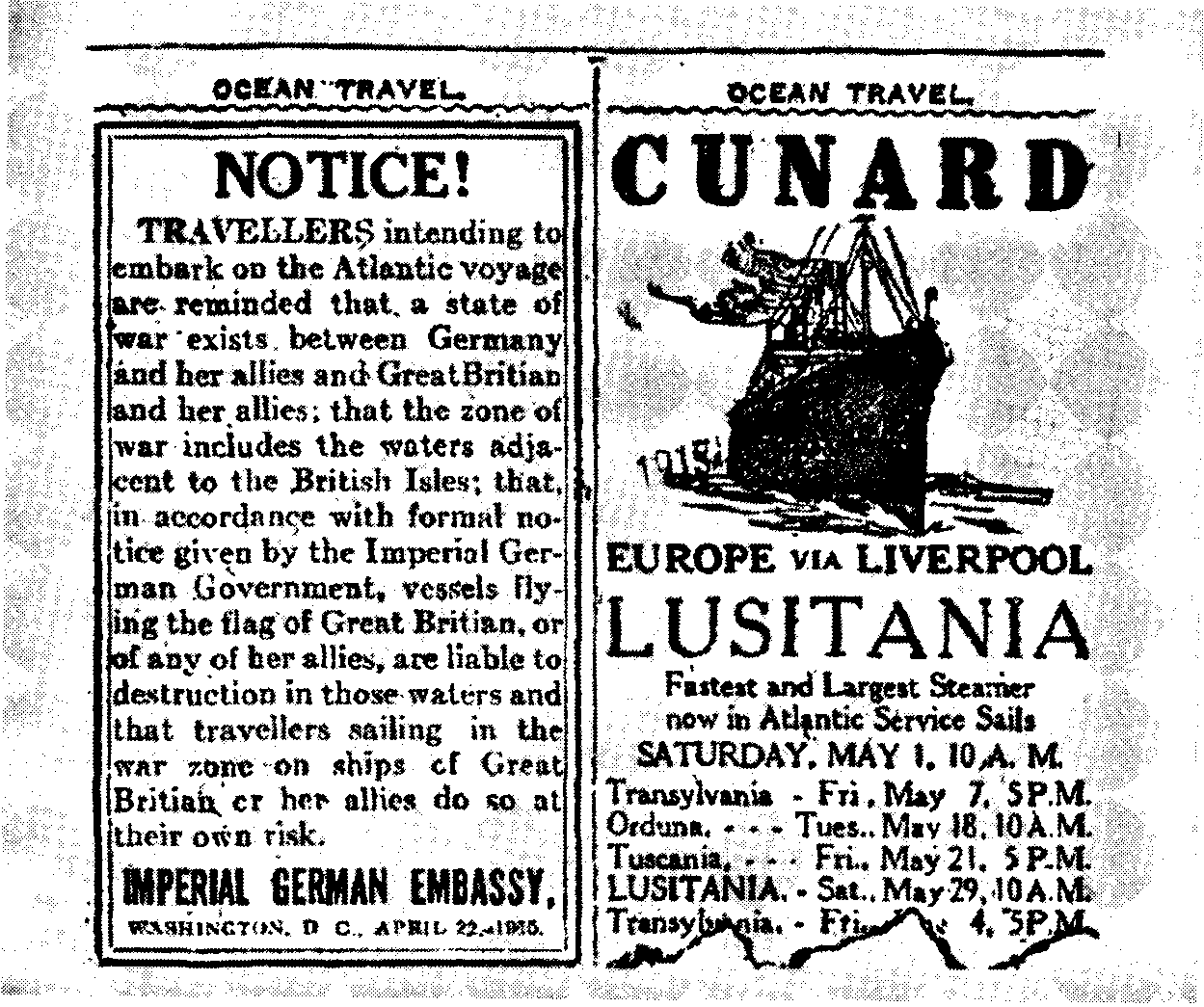

Предисловие Благодарность от автора Введение I. Что создали на острове Джекилл? Что такое Федеральная резервная система? Ответ может вас удивить. В этой системе нет ничего федерального, как нет и резервов. Более того, Федеральные резервные банки вовсе и не банки. Ключ к этой загадке и следует найти, но не в начале истории, а в середине. Поскольку эта книга - не учебник, мы не обязаны придерживаться хронологической структуры. Предмет изложения - не учебный курс, который надо освоить, а загадка, которую надо разгадать. Так что позвольте нам начать с места, где происходило действие. 1. Поездка на остров Джекилл 2. Название игры - «Спасение банков» 3. Защитники народа 4. Жилищный «сладкий» заем 5. «Так слепить, чтоб сердцу стал он мил» 6. Строя новый мировой порядок II. Краткий курс истории денег Материал восьми глав этого и следующего раздела сгруппирован по темам, а не хронологически. Некоторые из них появятся прежде событий, которые будут представлены позже. Более того, поле рассмотрения таково, что читатель может удивиться, - какая тут связь с Федеральной резервной системой? - если она вообще есть. Пожалуйста, потерпите. Важность материала в конце концов прояснится. Это входит в намерение автора - обрисовать концепции и принципы до рассмотрения событий. Без такого обоснования история Федерального резерва покажется скучной. А с ним эта история превращается в волнующую драму, которая глубоко затрагивает нашу сегодняшнюю жизнь. Поэтому позвольте нам начать это приключение с некоторых исследований относительно самой природы денег. 7. Металл варваров 8. Нечто обманчивое, выдаваемое за ценность 9. Тайное умение 10. Механизм Мандрагоры III. Новая алхимия Старые алхимики напрасно старались превратить свинец в золото. Современные алхимики добились успеха в этих поисках. Свинцовые пули войны стали бесконечным источником для тех чародеев, которые контролировали механизм мандрагоры. Выясняется поразительный факт: что без возможности создавать необеспеченные бумажные деньги большинство современных войн просто бы не случилось. Пока механизм продолжает функционировать, будущие войны неизбежны. Эта история - о том, как это происходило. 11. Формула Ротшильда 12. Утопить «Лузитанию»! 13. Маскарад в Москве 14. Лучший враг, которого можно купить IV. Сказка о трех банках Как говорится, кто игнорирует историю, тот обречен повторять ее ошибки. Может вызвать удивление известие, что Федеральная резервная система - это четвертый центральный банк Америки. Мы это проверяли, и каждый раз результат был тот же. Почему это интересно? Тогда позвольте нам направить нашу машину времени на колонию Массачусетс, в год 1690-й. Чтобы ее включить, обратитесь к главе 15. 15. Карта пропавших сокровищ 16. Порождение острова Джекилл приходит в Америку 17. Логово гадюк 18. Хлеба, рыбы и Гражданская война 19. Зелёные бумажки и другие преступления V. Урожай Монетаристы и ученые-политологи продолжают излагать теоретические заслуги Федеральной резервной системы. Стало современным актом веры, что экономическая жизнь просто не может продолжаться без нее. Порождение пришло в свое последнее логово в 1913 году и с тех пор похрюкивает и мечется по стране. Если мы хотим узнать, создано ли оно для услуг или это - хищный зверь, нам надо всего лишь посмотреть, что получилось. И, исследовав все эти годы, мы поняли, что то, что делалось, продолжает делаться. Итак, используем библейскую истину - дерево узнается по плодам его. Давайте теперь рассмотрим эти плоды. 20. Лондонские авантюры 21. Конкуренция - это грех 22. Порождение острова Джекилл проглатывает Конгресс 23. Роскошный обед из уток VI. Путешествие в будущее В предыдущих разделах этой книги мы совершили путешествие во времени. Мы начали нашу поездку, двигаясь в прошлое. Пересекая столетия, мы видели войны, предательства, спекулятивные сделки и политическое жульничество. Это подвело нас к нашему времени. Теперь мы готовы направить нашу машину времени в будущее. Это будет ужасная поездка, многое из того, что нам предстоит, будет очень неприятно. Но это еще не случилось. Это всего лишь проекция нынешних сил. Если нам не понравится то, что мы увидим, мы еще сможем изменить эти силы. Будущее будет таким, каким мы захотим его сделать. 24. Механизмы Судного дня 25. Пессимистический сценарий 26. Реалистичный сценарий Приложение А. Структура и функция Федеральной резервной системы Б. Естественные законы поведения человека в экономике В. Денежная масса М1 - субтрактивная или кумулятивная? Библиография

ПРЕДИСЛОВИЕ

Нужна ли миру, в самом деле, ещё одна книга о Федеральной резервной системе? Я несколько лет бился над этим вопросом. Моя собственная библиотека - немой свидетель того факта, что не было недостатка в писателях, готовых отправиться в тёмный лес на битву с этим зловещим драконом. Но по большей части их книги не попали в мейнстрим, и гигантская хрюшка в своём логове вовсе не утратила присутствия духа. Казалось, было мало причин, чтобы мне удалось то, в чем другие потерпели фиаско. Тем не менее, идея упорно меня преследовала. У меня не было сомнения, что Федеральная резервная система - это одно из самых опасных порождений, когда-либо ступавших по нашей земле. Более того, так как моё исследование привело меня к знакомству со все более и более достоверными данными, я понял, что расследую один из величайших детективов («кто-это-сделал?») истории. И, что ужаснее всего, я открыл, кто это сделал. Кто-нибудь должен довести эту историю до народа. Проблема, однако, в том, что народ не хочет про это слышать. Ведь это плохая новость, и мы, конечно, вполне это осознаем. Другим препятствием является то, что эта история - истинная, но невероятная, то есть фантастическая. Реальность настолько отклоняется от общепринятого мифа, что для большинства людей это просто за рамками вероятности. Любой, передающий это сообщение, будет сразу же заподозрен в паранойе. Кому же хочется прослыть сумасшедшим? И наконец, сам материал. Он может представить хорошенькую проблему. По меньшей мере так это видится на первый взгляд. Трактаты на эту тему часто читаются как учебная литература для подготовки банкиров и финансистов. Легко угодить в вязкую сеть терминологии и абстракций. Только монетарных профессионалов может заинтересовать новый язык, и даже их это часто приводит к разногласиям. Например, в недавнем письме, распространённом группой специалистов-монетариев, которые многие годы вели постоянный обмен идеями относительно монетарной реформы, издатель написал: «Обескураживает то, что мы не можем прийти к согласию среди нас самих по этой жизненно важной проблеме. Мы, кажется, сильно расходимся в определениях и, собственно, в понимании - непредвзятом, объективном, честном, точном понимании того, как на самом деле функционирует наша современная кредитно-денежная система». Так почему я теперь вношу свой вклад в зубы дракона? Да потому, что, я уверен, произошли определённые благоприятные изменения в общественном настрое. Так как чем ближе надвигающийся экономический шторм, тем все больше и больше людей заинтересовывается сводкой погоды, даже если это плохие новости. Более того, правдивость этой истории теперь настолько очевидна, что, думаю, мои читатели уже не будут сомневаться в её восприятии, все вопросы о нормальности психики не возникнут. Если деревенский дурачок говорит, что колокол упал с колокольни и идёт, звоня, за ним, ну что ж... И наконец, я обнаружил, что эта тема не так уж сложна, как это представлялось с первого взгляда, и я решил идти нормальной извилистой дорожкой, уклоняясь от ловушек. Следовательно, это будет история одного преступления, но не курс по криминологии. Я полагал, что объем книги будет вдвое меньше того, что получилось, и что она будет написана за год. С самого начала, однако, она показала свою жизненную силу, и я стал всего лишь слугой её воли. Она отказалась оставаться в предписанных границах и, подобно духу, выпущенному из бутылки, выросла до огромных размеров. Когда работа была сделана и стало возможным оценить весь манускрипт, я удивился, осознав, что написал четыре книги вместо одной. Во-первых, был экспресс-курс о деньгах, основах банковского дела и денежного обращения. Без этого было бы невозможно понять мошенничество, которое ныне считается приемлемой практикой в банковской системе. Во-вторых, здесь есть книга о том, как центральные банки мира - и Федеральная резервная система одна из них - становятся катализаторами войн. Это они - реальные поджигатели, потому что мы тут сталкиваемся не только с деньгами, но и с кровью, человеческим страданием и самой свободой. В-третьих, это история банковской деятельности в Америке. Это существенно, потому что позволяет узнать, что ранее в Америке концепция, стоящая за Федеральной резервной системой, трижды отрабатывалась. Нам надо знать, какие это были институты, и особенно надо знать, почему от них в итоге отказались. Наконец, тут есть анализ самой Федеральной резервной системы и её мрачного архива с 1913 года. Это, вероятно, самая малозначащая часть всей книги, но это причина того, что мы тут оказались. Самая малозначительная не потому, что тема не важна, а потому, что эта книга писалась до того, как за тему взялись писатели, намного более квалифицированные и более опытные, чем я. Однако, как упоминалось ранее, эти тома вообще остались непрочитанными, за исключением специалистов-историков, и порождение, сотворённое на острове Джекилл, продолжало закусывать своими беспомощными жертвами. На всем протяжении этого исследования красной нитью проходят причины, по которым следует упразднить Федеральную резервную систему. Изложенные в чистом виде, без приукрашивания или интерпретации, они звучат абсурдом для обычного наблюдателя. Поэтому цель данной книги - показать, что эти утверждения легче лёгкого обосновываются. Федеральная резервная система должна быть упразднена по следующим причинам: • Она неспособна выполнять заявленные цели (глава 1). • Она - картель, действующий против интересов общества (глава 3). • Она - высший инструмент ростовщичества (глава 10). • Она порождает наши самые несправедливые налоги (глава 10). • Она подстрекает войны (глава 14). • Она дестабилизирует экономику (глава 23). • Она - инструмент тоталитаризма (главы 5 и 26). Это - история о неограниченных деньгах и тайной глобальной власти. Хорошо, что эта история такая же захватывающая, как какой-нибудь роман, что, я уверен, добавит и удовольствия, и эмоций в процессе чтения. Плохо то, что каждая приведённая здесь деталь - правда.

Дж. Эдвард Гриффин

БЛАГОДАРНОСТЬ ОТ АВТОРА

Писатель, ворующий работу других, называется плагиатором. Тот, кто заимствует работу многих авторов, называется исследователем. Это так, обиняками, я хочу сказать, что я бесконечно обязан многим людям, которые до меня приложили столько усилий, разрабатывая эту тему. Невозможно выразить им признательность иначе, чем упоминая в сносках и в библиографии. Без результатов их совместных усилий мне бы жизни не хватило собрать весь тот материал, который вы теперь собираетесь прочесть. В дополнение к историческим фактам, однако, есть ещё многочисленные концепции, которые, насколько мне известно, не найти в прежней литературе. Базовые среди них - группа соответствующих «естественных законов», которые, как мне кажется, слишком важны, чтобы похоронить их под опытными данными. Вы легко узнаете их и другие редакционные высказывания как исключительный продукт моих собственных представлений, за которые никто, кроме меня, не может нести ответственность. Я бы хотел выразить особую благодарность Майрил Крир и Джиму Тофту, которые первыми пригласили меня прочесть лекцию по этой теме, тем самым вынудив меня углубиться в заявленную тему; и Хербу Джойнеру за ободряющие слова после доклада - «взять мужество в дорогу». Эта книга - конечный результат семилетнего путешествия, которое началось с этих первых шагов. Уэйн К. Рикерт заслуживает специальной медали за финансовую поддержку, которая позволила начать этот проект, и за его невероятное терпение, пока он медленно продвигался к завершению. Моя благодарность Биллу Джасперу за обеспечение нас копиями многочисленных и с трудом находимых документов. Благодарю также Линду Перлстайн и Мелинду Уимен за обеспечение функционирования моих бизнес-предприятий, пока я занимался этим проектом. И моя персональная благодарность моей жене Патрисии за то, что мирилась с периодами моего долгого отсутствия при работе над рукописью, за её скрупулёзную правку и за самую проницательную критику на протяжении всей работы. Наконец, я хотел бы выразить признательность тем читателям первых трёх выпусков, которые помогли в совершенствовании этой книги. Благодаря их усилиям большинство неизбежных ошибок было исправлено ко второму изданию. И все же неразумно было бы думать, что больше уже ошибок нет. Я старался быть очень внимательным даже к малейшей детали, но человек не может собрать такой обильный урожай без потерь некоторого его количества. Поэтому будут с благодарностью приниматься поправки и дополнения от новых читателей. Я - оптимист и надеюсь, что мы учтём их в будущих изданиях этой книги.

ВВЕДЕНИЕ

Следующий разговор был опубликован в британском юмористическом журнале «Панч» 3 апреля 1957 года. Мы его здесь перепечатываем как подходящее вступление и как ментальную разминку для подготовки ума к материалу, содержащемуся в этой книге.

В. Для чего существуют банки? О. Чтобы делать деньги.

В. Для клиентов? О. Для банков.

В. Почему банковская реклама об этом не сообщает? О. Это нехороший тон. Но это подразумевается в отношении резервов, сумма которых 249 000 000 долларов или около того. Это и есть деньги, которые они сделали.

В. В обход клиентов? О. Думаю, что так.

В. Они также упоминают активы в 500 000 000 долларов или около того. Их они тоже сделали? О. Не совсем так. Это - деньги, которые они используют, чтобы делать деньги.

В. Понятно. И они хранят их где-то в сейфе? О. Совсем нет. Они ссужают их клиентам.

В. Тогда у них их нет? О. Нет.

В. Тогда почему это активы? О. Они полагают, что так было бы, если бы они получили их назад.

В. Но они же должны иметь какие-то деньги где-нибудь в сейфе? О. Да, обычно $500 000 000 или около того. Это называется пассив, или обязательства банка.

В. Но если это их деньги, почему они отвечают за них? О. Потому что это не их деньги.

В. Тогда почему они у них есть? О. Их ссудили им клиенты.

В. Вы хотите сказать, что клиенты ссудили банкам деньги? О. Именно. Они положили деньги на свой счёт, тем самым предоставили банкам заем.

В. И что банки делают с ними? О. Дают взаймы другим клиентам.

В. Но вы сказали, что деньги, которые они ссужают другим людям, - это их активы? О. Да.

В. Тогда активы и пассивы - это одно и то же? О. Реально вы не можете это сказать.

В. Но вы же именно это сказали. Если я кладу 100 долларов на свой счёт, банк берет на себя обязательство вернуть мне их, значит, это есть пассив. Но они берут их и ссужают кому-то другому, и он обязан вернуть их, значит, это актив. Это те же 100 долларов, не так ли? О. Да. Но...

В. Тогда все уравновешено. И значит, банки в действительности никаких денег не имеют? О. Теоретически...

В. Пусть теоретически. А если у них нет никаких денег, откуда берётся их резерв в 249 000 000 долларов или около того? О. Я вам сказал. Это деньги, которые они сделали.

В. Как? О. Когда они отдали ваши 100 долларов кому-то взаймы, они ему начислили ссудный процент.

В. Сколько? О. Это зависит от банковской ставки. Скажем, пять с половиной процента. Это их доход.

В. Почему это не мой доход? Разве это не мои деньги? О. Это - теория банковского дела, что...

В. Когда я ссужаю им свои 100 долларов, почему я не начисляю им процент? О. Начисляете.

В. Вы не сказали. И сколько? О. Это зависит от банковской ставки. Скажем, половина процента.

В. Ну просто хапуга, да? О. Но это только если вы не собираетесь снимать деньги с вашего счета.

В. Ну конечно, я собираюсь забрать свои деньги. Если бы не хотел забирать, я бы просто закопал их в саду, не так ли? О. Они не хотели бы, чтобы вы забирали свои деньги.

В. Почему это? Если я держу свои деньги в их пассиве, как вы сказали, не, должны ли они радоваться, что я уменьшил их обязательства, забрав деньги? О. Нет. Потому что, если вы заберёте свои деньги, они не смогут дать взаймы кому-то другому.

В. Но, если я захотел забрать свои деньги, они позволят мне это? О. Конечно.

В. Но предположим, что они уже ссудили их другому клиенту? О. Тогда они дадут вам деньги кого-то ещё.

В. Но, положим, он тоже захочет забрать свои деньги, а они уже отдали их мне? О. Вы нарочно представляетесь тупым.

В. А мне кажется, я проницательный. Что, если бы все одновременно захотели забрать свои деньги? О. Это теория банковского дела - что этого никогда не будет.

В. Следовательно, банковская деятельность не включает выполнение их обязательств? О. Я бы так не сказал.

В. Естественно. Ну ладно, если нет ещё чего-то, что вы могли бы, как вам кажется, мне сказать... О. Именно так. Теперь вы можете пойти и открыть банковский счёт.

В. Можно ещё один последний вопрос? О. Конечно.

В. Может, мне лучше пойти и открыть банк?

РАЗДЕЛ I ЧТО СОЗДАЛИ НА ОСТРОВЕ ДЖЕКИЛЛ?

Что такое Федеральная резервная система? Ответ может вас удивить. В этой системе нет ничего федерального, как нет и резервов. Более того, Федеральные резервные банки вовсе и не банки. Ключ к этой загадке и следует найти, но не в начале истории, а в середине. Поскольку эта книга - не учебник, мы не обязаны придерживаться хронологической структуры. Предмет изложения - не учебный курс, который надо освоить, а загадка, которую надо разгадать. Так что позвольте нам начать с места, где происходило действие.

ГЛАВА 1 ПОЕЗДКА НА ОСТРОВ ДЖЕКИЛЛ

Тайная поездка на остров Джекилл, штат Джорджия, где была задумана Федеральная резервная система; создание банковского картеля для защиты его членов от конкуренции; стратегический план убеждения Конгресса и общества, что этот картель - орган правительства Соединённых Штатов.

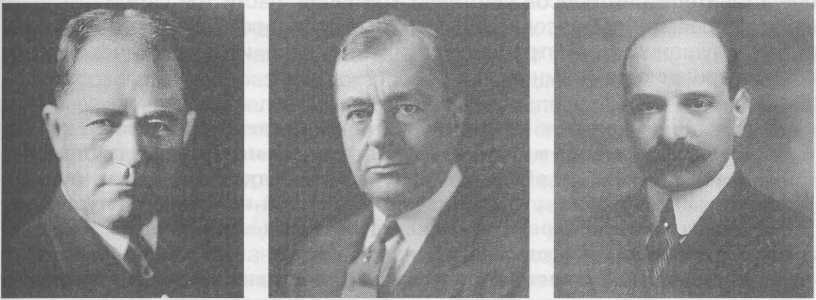

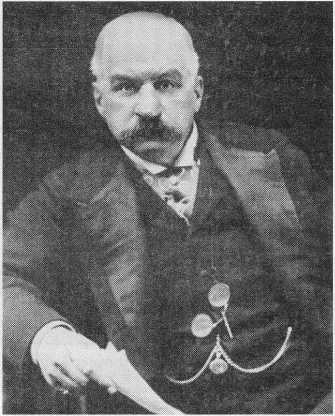

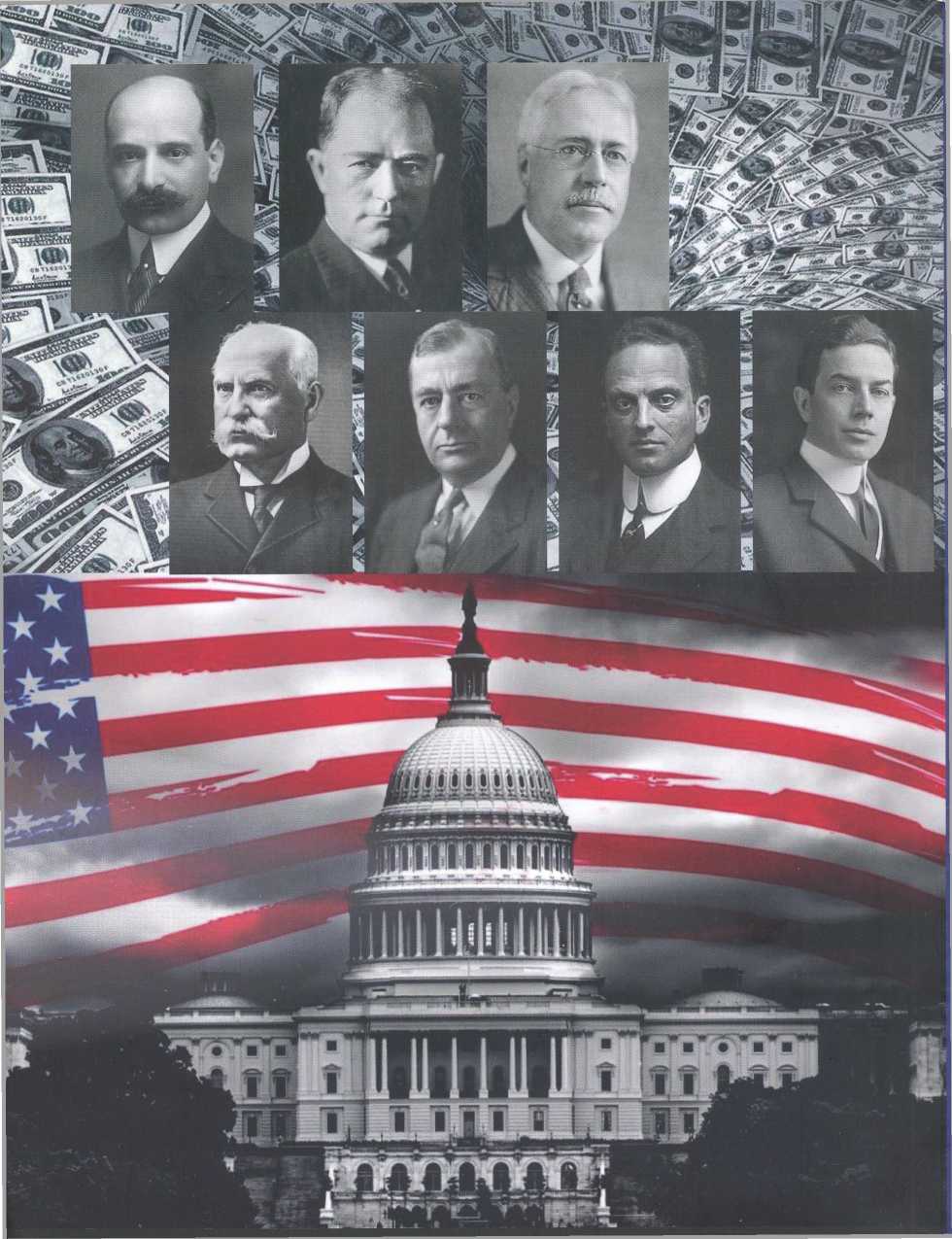

На железнодорожной станции Нью-Джерси в ту ночь было очень холодно. Снежинки кружились вокруг уличных фонарей. Ноябрьский ветер громыхал железными листами навеса над рельсами и заунывно выл в стропилах. Время приближалось к 10 часам вечера, и станция была почти пуста, всего несколько пассажиров спешили сесть на Южный поезд, последний в тот день. Железнодорожный состав был типичным для 1910 года, в основном тут были пассажирские вагоны с мягкими креслами, превращавшиеся в спальные с верхним и нижним спальным местом. Для тех, кто был ограничен в средствах, были пассажирские вагоны с местами для сидения, которые ставились в начале поезда и принимали на себя шум и дым от паровоза, проникавшие через невидимые щели. Вагон-ресторан ставился между вагонными секциями как искусный барьер между двумя классами путешественников. По сегодняшним стандартам, вся обстановка была весьма унылой: кресла и матрасы - жёсткие, поверхности - металлические или исцарапанные деревянные, цвет - темно-зелёный или серый. На дальнем конце платформы оживилась группа пассажиров, стремившихся поскорее сесть в поезд и укрыться от леденящего ветра. У выхода, редко используемого в такой поздний час, разворачивалось впечатляющее зрелище. Вагон дальнего следования, подталкиваемый в концевые буферы, заставил тех нескольких людей, которые увидели его, остановиться и глядеть на него во все глаза. Его блестящая чёрная окраска оттеняла полированные медные перила, ручки, рамы и филигранные узоры. Шторы были опущены, но через открытые двери можно было увидеть обшивку из красного дерева, бархатные портьеры, кресла с плюшевой обивкой и хорошо заполненный бар. Проводники в белых лакейских куртках занимались обычной работой. Доносился тонкий аромат дорогих сигар. Другие вагоны поезда имели номера на каждом конце, чтобы отличать их от собратьев. Но для этого красавца номера не были нужны. В центре с каждой стороны была маленькая табличка с единственным словом - ОЛДРИЧ. Имя Нельсона Олдрича, сенатора от Род-Айленда, было хорошо известно даже в Нью-Джерси. В 1910 году он был одним из самых могущественных людей в Вашингтоне, округ Колумбия, и его частный железнодорожный вагон нередко видели на вокзалах Нью-Йорка и Нью-Джерси во время частых поездок на Уолл-стрит. Олдрич был намного больше, чем просто сенатор. Его считали политическим глашатаем большого бизнеса. Он был инвестиционным партнёром Дж. П. Моргана и хозяином обширных владений в банковской и производственной сферах и в сфере коммунальных услуг. Его зятем был Джон Д. Рокфеллер-младший. Через 60 лет его внук, Нельсон Олдрич Рокфеллер, станет вице-президентом Соединённых Штатов. Когда Олдрич прибыл на станцию, стало ясно, что он и есть хозяин частного вагона. Одетый в длинное пальто с меховым воротником, в шёлковом цилиндре и с тросточкой с серебряным наконечником, он энергично шагал по платформе вместе со своим секретарём Шелтоном, а группа носильщиков тащила за ними разнообразные чемоданы и коробки. После того как сенатор поднялся в свой вагон, появилась ещё группа пассажиров с подобной же коллекцией чемоданов. Последним за несколько минут до финального «все-е-е по места-а-ам!» пришёл человек с ружейным футляром. Если Олдрич легко узнавался большинством пассажиров, видевших его, когда он шёл по станции, то другие лица не были им знакомы. Эти незнакомцы получили инструкции прибыть отдельно, избегать репортёров и, если встретятся внутри вокзала, делать вид, что не знают друг друга. Ещё им сказали, что, сев в поезд, они должны использовать только имена, чтобы не раскрыть личность друг друга. В результате таких предосторожностей даже проводники частного вагона и слуги не знали фамилии этих гостей. Раздался двойной свисток паровоза, и - слабое ощущение движения, начиналось эмоциональное возбуждение от путешествия. Но поезд ещё не оставил платформу, когда вдруг вздрогнул и остановился. Затем, к всеобщему удивлению, изменил направление и стал снова двигаться к станции. Они что-то забыли? Что-то с паровозом? Внезапный толчок и лязг сцепок дали ответ. Они прицепили ещё один вагон в конце поезда. Может, почтовый вагон? Через мгновение движение вперёд возобновилось, и все мысли вернулись к предстоящей поездке и минимальному комфорту вагонов. Пассажиры, погружаясь в сон под ритмичный стук колёс, не могли и представить, что в вагоне в конце их поезда ехали шестеро мужчин, олицетворявшие примерно четверть совокупного богатства всего мира. Местом сбора в ту ночь был вагон Олдрича. Это были: 1. Нельсон У. Олдрич, республиканская «плеть» в Сенате, Председатель Национальной монетарной комиссии, бизнес-партнёр Дж. П. Моргана, тесть Джона Д. Рокфеллера-младшего. 2. Абрахам Питт Эндрю, второй секретарь Казначейства США. 3. Фрэнк А. Вандерлип, президент Национального городского банка Нью-Йорка, самого могущественного из банков того времени, представлявшего интересы Уильяма Рокфеллера и Международного инвестиционного банкирского дома «Кун, Леб и К°». 4. Генри П. Дэйвисон, старший партнёр «Дж. П. Морган Компани». 5. Бенджамин Стронг, глава «Банкерз Траст Компани» Дж. П. Моргана[1]. 6. Пауль М. Варбург, партнёр «Кун, Леб и К°», представитель банкирской династии Ротшильдов в Англии и Франции, брат Макса Варбурга, главы банкирского консорциума «Варбург» в Германии и Нидерландах[2].

КОНЦЕНТРАЦИЯ БОГАТСТВА

Централизованный контроль над финансовыми ресурсами к 1910 году уже далеко зашёл. В Соединённых Штатах было два центра этого контроля: группа Моргана и группа Рокфеллера. В их орбите - целая сеть коммерческих банков, акцептных банков и инвестиционных фирм. В Европе тот же процесс пошёл ещё дальше, контроль сконцентрировался в группе Ротшильда и в группе Варбурга. В «Нью-Йорк Таймс» от 3 мая 1931 года была напечатана статья по случаю смерти Джорджа Бейкера, одного из ближайших партнёров Моргана. В ней говорилось: «Одна шестая всех богатств мира представлена членами Клуба острова Джекилл». Ссылались только на членов из группы Моргана. Речь не шла о Рокфеллерах или европейских финансистах. Если их всех объединить, то примерная оценка в четверть мирового богатства, представляемая этими группами, как кажется, не будет завышенной.

Нельсон У. Олдрич, Абрахам Питт Эндрю, Фрэнк А. Вандерлип

Нельсон У. Олдрич, Абрахам Питт Эндрю, Фрэнк А. Вандерлип

Генри П. Дэйвисон, Бенджамин Стронг, Пауль М. Варбург

Генри П. Дэйвисон, Бенджамин Стронг, Пауль М. Варбург

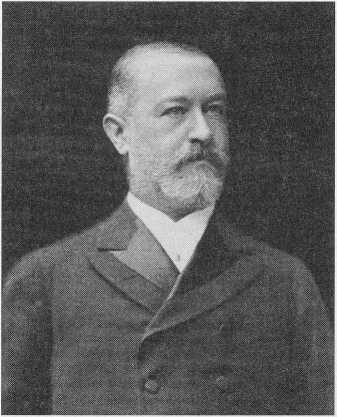

Чарльз Д. Нортон

Чарльз Д. Нортон

В 1913 году, когда Акт о Федеральной резервной системе становится законом, подкомитет Комитета по банкам и валюте Палаты представителей под руководством Арсена Пуджо из Луизианы завершил собственное расследование по факту концентрации финансовой власти в США. Пуджо считался представителем интересов нефтяных компаний, части той самой группы, по которой проводилось расследование, и сделал все возможное, чтобы саботировать слушания. Несмотря на его усилия, однако, итоговый отчёт комитета был совершенно разгромным:

Ваш комитет удовлетворён представленными доказательствами.., что имеют место учреждённые и хорошо организованные корпоративность и общность интересов между несколькими финансовыми лидерами.., что привело к большой и быстро растущей концентрации контроля денежно-кредитной деятельности в руках этих нескольких персон... При нашей системе выпуска и распространения ценных бумаг инвесторы не покупают их непосредственно у корпорации. Ценные бумаги от выпускающего учреждения к инвестору приходят через посредников. И только крупные банки или банкиры с доступом к главным пружинам ресурсов, составленных из денег населения и сконцентрированных в банках, трастовых и страховых компаниях, контролирующие механизм создания рынков и распространения ценных бумаг, имеют полномочия страховать или гарантировать продажу широкомасштабного выпуска ценных бумаг. Люди, контролирующие фонды наших железных дорог и промышленных предприятий, могут направлять эти фонды туда, где они будут накапливаться, создавая, таким образом, гигантские резервуары денежных средств населения, имеют возможность мобилизовать эти резервуары для рискованных операций, в которых они заинтересованы, и предотвратить их использование для целей, которые они не одобряют... Когда мы также увидели в связи с этим, что в эти денежно-кредитные резервуары стекает большая часть резервов банков страны, что они являются также агентами и корреспондентами внегородских банков в ссуживании их избыточных средств на единственном рынке бюджетных средств страны и что маленькая группа людей, их партнёров и компаньонов, теперь ещё усилила своё влияние на ресурсы этих институтов путём приобретения больших пакетов акций, путём представительства в их органах управления и через значимую финансовую поддержку, мы начали понимать, в какой степени эта практика и эффективное доминирование и контроль над нашими самыми большими финансовыми, железнодорожными и промышленными корпорациями развились, главным образом, в течение последних пяти лет, и что это чревато опасными последствиями для благосостояния страны[3].

ПУНКТ ПРИБЫТИЯ - ОСТРОВ ДЖЕКИЛЛ

Когда на следующий день поезд приблизился к станции назначения - городу Роли, штат Северная Каролина, он замедлил ход и затем остановился в маневровом парке, сразу за вокзалом. Железнодорожники быстро выполнили переключение стрелок, и паровоз отвёл последний вагон на запасной путь, где так же быстро его отцепили, и паровоз ушёл. Когда пассажиры через несколько минут вышли на платформу, их поезд был точно таким, каким был, когда они садились в него. Они не могли знать, что вагон их ночных спутников в это же время присоединялся к другому поезду, который примерно через час должен был отправиться дальше на юг. Элитная группа финансистов предприняла поездку в 800 миль, которая привела их в Атланту, затем в Саванну и, наконец, в маленький городок Брансуик, штат Джорджия. Могло бы показаться, что Брансуик - странноватая цель путешествия. Расположенный на Атлантическом побережье, городок первоначально был рыбацким посёлком с маленьким, но оживлённым портом для хлопка и древесины. Население составляло всего несколько тысяч человек. Но к тому времени острова Си-Айленд, защищавшие побережье от Южной Каролины до Флориды, уже стали популярными как зимние курорты для очень богатых. Один такой остров, как раз у берега Брансуика, недавно был приобретён Дж. П. Морганом и его бизнес-партнёрами, и именно сюда они приезжали осенью и зимой поохотиться на уток или оленей, чтобы не дрожать от холода на Севере. Это был остров Джекилл. Когда вагон Олдрича отцепили в тупике маленькой станции Брансуика, для него это действительно стало сенсацией. Известие быстро достигло офиса городского еженедельника. Пока группа ожидала переезда на пристань, несколько человек из газеты приблизились к ним и стали задавать вопросы. Кто гости г-на Олдрича? Почему они здесь? Что-то особенное случилось? Г-н Дэйвисон, который являлся одним из собственников острова Джекилл и был хорошо известен местным газетчикам, сказал им, что это просто личные друзья, и они приехали развлечься утиной охотой. Убедившись, что в событии нет стоящих новостей, репортёры вернулись к себе в офис. Даже с прибытием в отдалённый дом на острове секретность не закончилась. На девять дней правило «только первых имён» осталось в силе. Постоянные уборщики и слуги получили выходные, и специально для этого случая была нанята новая, тщательно отобранная команда. Это сделали для того, чтобы никто из слуг не мог узнать в лицо этих гостей. Трудно представить какое-нибудь событие в истории, включая подготовку к войне, которое бы пряталось от народа с такой таинственностью и секретностью. Целью этой поездки была вовсе не охота на уток. Проще говоря, собравшимся надо было прийти к соглашению по структуре и функциям банковского картеля. Цель, как для всех картелей, состояла в том, чтобы максимизировать прибыль, минимизируя соперничество между членами, создать препятствия для проникновения на их поле новых конкурентов и использовать полицейскую мощь правительства для претворения в жизнь этого картельного соглашения. Говоря конкретнее, надлежало создать проект Федеральной резервной системы.

ИСТОРИЯ ПОДТВЕРЖДАЕТСЯ

Много лет после этого события общественные деятели, обозреватели и историки отрицали, что встреча на острове Джекилл когда-либо имела место. Даже теперь общепринято, что встреча была относительно малозначащей, и только параноики могли бы увидеть здесь что-то особенное. Рон Чернов пишет: «Встреча на острове Джекилл стала бы тогда источником тысячи теорий заговора»[4]. Мало-помалу, однако, история была воссоздана по кусочкам, с потрясающими деталями, и все они пришли, прямо или косвенно, от тех, кто там в самом деле был. Более того, если то, что они говорят о собственных целях и поступках, не составляет классический заговор, тогда этот рассказ маловероятен. Первая утечка относительно этой встречи произошла в печатном издании 1916 года. Она появилась в «Leslie’s Weekly», в статье, написанной молодым финансовым репортером по имени Б. Ч. Форбс, который позже основал «Forbes Magazine». Статья изначально задумывалась как похвальное слово Паулю Варбургу, но вряд ли Варбург рассказал эту историю во время беседы с репортёром. Как бы то ни было, открывающий параграф содержал впечатляющее и очень точное описание и характера, и цели встречи:

Представьте себе поездку крупнейших банкиров страны, украдкой, под покровом ночи улизнувших из Нью-Йорка в частном железнодорожном вагоне. Втайне покрыв сотни миль к югу, пересев на таинственный катер, они прокрались на остров, освобождённый от всех людей, кроме нескольких слуг, жили там целую неделю под покровом такой секретности, что имя ни одного из них ни разу не было упомянуто, чтобы слуги не могли узнать, кто они, и раскрыть миру эту самую странную и самую тайную поездку в истории американских финансов. Я не фантазирую. Я впервые рассказываю миру реальную историю о том, как знаменитый доклад Олдрича о деньгах, основе нашей новой системы денежного обращения, был написан[5].

В 1930 году Пауль Варбург написал огромную книгу - 1750 страниц, озаглавленную «Федеральная резервная система: её происхождение и развитие». В этой книге он пишет: «Результаты этого совещания были полностью конфиденциальны. Даже сам факт такой встречи не дозволялось делать публичным». Затем, в сноске, он добавил: «Хотя прошло уже 18 лет, я и сейчас считаю, что не могу дать полное описание этой интереснейшей встречи, относительно которой сенатор Олдрич связал всех участников обещанием хранить тайну»[6]. Интересный взгляд на присутствие Варбурга на этой встрече высказал 34 года спустя его сын Джеймс в своей книге. Джеймс был назначен Рузвельтом руководителем Бюджетного управления и, во время Второй мировой войны, главой Комитета военной информации. В своей книге он описал, как его отец, который не мог отличить одного конца ружья от другого, одолжил у приятеля дробовик и отправился с ним на поезд, изображая из себя охотника на уток[7]. Эта часть истории была подтверждена в официальной биографии сенатора Олдрича, написанной Натаниэлем Р. Стивенсоном:

Осенью 1910 года шестеро мужчин отправились на утиную охоту. Так они открыто объявили, что было их целью. Г-н Варбург, который был в их числе, даёт забавное описание своих чувств, когда он вошёл в частный вагон в Джерси-Сити, прихватив с собой все атрибуты для утиной охоты. Анекдот состоял в том, что он, на самом деле, никогда в жизни не стрелял уток и не имел никакого намерения охотиться... Утиная охота была предлогом[8].

Стивенсон рассказывает ещё, что после их прибытия в Брансуик к ним в вагон вошёл начальник станции и поразил их тем, что явно знал каждого из них. И, что было хуже всего, он сказал, что снаружи ожидают репортёры. Дэйвисон взял на себя улаживание ситуации. «Пойдём, старина, - сказал он, - я вам все объясню». Никто не сообщил, что он сказал тогда репортёрам, стоя на шпалах, но через несколько минут Дэйвисон вернулся в вагон с улыбкой на лице. «Все в порядке, - сказал он успокоительно. - Они нас не выдадут». Стивенсон продолжает: «Репортёры разошлись, и тайна странной поездки не была раскрыта. Никто не спросил, как он это устроил, а он не стал рассказывать»[9]. 9 февраля 1935 года в «Saturday Evening Post» появилась статья, написанная Фрэнком Вандерлипом. Там он писал:

Несмотря на мою точку зрения относительно значимости для общества большей публичности деятельности корпораций, был один случай в конце 1910 года, когда я был так скрытен, в самом деле, так таился, как какой-нибудь конспиратор... Не думаю, что будет преувеличением сказать о нашей тайной поездке на остров Джекилл как об обстоятельстве разработки реальной концепции того, что в итоге стало Федеральной резервной системой... Нам сказали, что мы должны забыть свои фамилии. Нам также сказали, что мы не должны ужинать вместе в вечер нашего отъезда. Нам сказали, что мы должны приходить по одному и по возможности незаметно на железнодорожный вокзал на берегу Гудзона, штат Нью-Джерси, где частный вагон сенатора Олдрича, прикреплённый к последнему вагону Южного поезда, будет готов нас принять... Войдя в вагон, мы начали соблюдать табу на наши фамилии. Мы обращались друг к другу «Бен», «Пауль», «Нельсон», «Эйб» - это Абрахам П. Эндрю. Дэйвисон и я ещё больше углубили маскировку - мы отбросили и наши настоящие имена. Уверенные, что мы всегда правы, мы взяли себе имена: он - Уилбура, а я - Орвилла - двух пионеров авиации - братьев Райт... Слуги и поездная бригада могли узнать одного или двух из нас, но не знали всех, и если бы все наши фамилии были опубликованы вместе, это сделало бы наше таинственное путешествие многозначительным событием для Вашингтона, для Уолл-стрит и даже для Лондона. Мы знали, что раскрытие просто не должно было случиться, иначе все затраченное нами время и усилия были бы напрасны. Если бы было предано гласности, что наша особая группа собралась вместе и написала банковский законопроект, такой законопроект не имел бы никакого шанса пройти через Конгресс[10].

СТРУКТУРА БЫЛА ЧИСТО КАРТЕЛЬНОЙ

Состав встречи на острове Джекилл был классическим примером картельной структуры. Картель - это группа независимых бизнесменов, которые объединяются для координации производства, ценообразования или маркетинга членов группы. Цель картеля состоит в том, чтобы уменьшить конкуренцию и тем самым увеличить прибыль. Это осуществляется посредством групповой монополии в соответствующей индустрии, которая вынуждает население платить более высокие цены за их товары или услуги, чем это было бы в условиях конкуренции при свободном предпринимательстве. Здесь были представители ведущих банковских консорциумов мира: Моргана, Рокфеллера, Ротшильда, Варбурга и Куна-Леба. Они часто были конкурентами, и можно не сомневаться, что существовало значительное недоверие между ними и ловкое маневрирование, чтобы получить более выгодное положение в каком-нибудь соглашении. Но над всем превалировало и их всех объединяло одно желание - одолеть их общего врага. Врагом была конкуренция. В 1910 году число банков в Соединённых Штатах росло с феноменальной скоростью. Действительно, оно выросло вдвое по сравнению с примерно 12 тысячами за предыдущие 10 лет. Более того, большинство из них возникло на юге и западе, отчего нью-йоркские банки страдали от неуклонного снижения рыночной доли. Почти все банки в 1880-х годах были национальными, а значит, они функционировали по чартеру Федерального правительства. Вообще, они располагались в больших городах и могли по закону выпускать свои собственные деньги в форме банкнот. Уже в 1896 году, однако, число ненациональных банков возросло до 61 %, и они уже владели 54% общих банковских депозитов страны. К 1913 году, когда был принят закон о Федеральной резервной системе, эти числа уже стали такими: 71% ненациональных банков владел 57% депозитов[11]. В глазах охотников на уток из Нью-Йорка это была тенденция, которую просто необходимо было переломить. Конкуренция шла также от новой тенденции в промышленности - финансировать рост скорее из прибыли, чем из заёмного капитала. Это стало следствием процентных ставок свободного рынка, которые определили реалистичный баланс между банковской задолженностью и экономией. Процентные ставки были достаточно низкими, чтобы привлечь серьёзных заёмщиков, которые не сомневались в успехе своего делового предприятия и способности вернуть средства, но они были достаточно высоки, чтобы отбить охоту займов у рискованных предприятий и у тех, у кого были альтернативные источники финансирования, например собственный капитал. Этот баланс между долгом и экономией был результатом ограниченного объёма денежной массы. Банки могли бы выдавать ссуды, превышающие фактические депозиты, как мы увидим, но существовал предел такого процесса. И этот предел определялся, в конечном счёте, их золотым запасом. Следовательно, между 1900 и 1910 годами 70% финансирования американскогокорпоративного роста производилось из собственных средств, что делало рост промышленности независимым от банков[12]. Даже Федеральное правительство становилось бережливее. Оно обладало растущим запасом золота, систематически выкупало банкноты, которые выпускались во время Гражданской войны, и быстро сокращало государственный долг. Здесь была другая тенденция, которую следовало прекратить. Что хотели банкиры (и что многие бизнесмены хотели тоже) - это вмешаться в свободный рынок, нарушить баланс процентных ставок в сторону понижения, сделать задолженность более благоприятной, чем бережливость. Выполнение этого просто означало отсоединение денежной массы от золота, чтобы сделать денежные ресурсы обильнее или, как они это называют, более эластичными.

УГРОЗА БАНКОВСКОГО КРАХА

Однако наибольшая опасность для банков исходит не от соперников или образования частного капитала, а от народа в широком смысле - в той форме, которую банкиры называют натиском вкладчиков на банк. Потому что, когда банки принимают депозит клиента, они обязуются, со своей стороны, вернуть «остаток» с его счета. Это эквивалентно обещанию выплатить депозит в любое время, когда вкладчик пожелает. Таким же образом, когда другой клиент занимает деньги у банка, ему также выдают остаток на счёте, который обычно забирается для выполнения цели займа. Это создаёт бомбу замедленного действия, поскольку на тот момент банк уже выдал больше обязательств «выплат по требованию», чем имелось денег в его хранилище. Даже если депонирующий клиент полагает, что он может забрать свои деньги в любой момент, когда захочет, в действительности его деньги выдали заимствующему клиенту, и их в банке больше нет. Проблема усугубляется ещё и тем фактом, что банкам дозволяется ссужать денег даже больше, чем они получили на депозит. Механизм выполнения этого, казалось бы, невозможного трюка будет описан позже, но это - факт современной банковской деятельности, что обязательства платежей часто превышают накопительные депозиты с коэффициентом десять к одному. И поскольку только примерно 3% этих депозитных счетов реально держатся в хранилище в виде наличных, а остальное выдаётся в ссуды и инвестиции, обязательства банка превышают его возможность выполнить эти обязательства в соотношении примерно триста к одному[13]. Поскольку только малый процент вкладчиков требуют свои деньги одновременно, никто об этом не догадывается. Но если доверие публики подорвано и если более чем несколько процентов вкладчиков попытаются забрать свои деньги, схема, наконец, раскроется. Банк не может выполнить все свои обязательства и вынужден закрыть двери. Далее обычно следует банкротство.

ОТТОК ДЕНЕГ

Тот же результат может случиться - и часто случался до Федеральной резервной системы - даже и без «набега» вкладчиков на банк. Вместо того чтобы снять свои средства с кассового окна обслуживания клиентов, они просто выписывают чеки на покупку товаров и услуг. Люди, получая эти чеки, несут их в банк для депонирования. В случае если это тот же банк, что выписал чек, тогда все замечательно, потому что нет необходимости снимать реальные деньги. Но если держатель чека несёт его в другой банк, такой чек быстро пересылается в выпустивший его банк, и потребуется урегулирование между банками. Это, однако, не улица с односторонним движением. Пока Даунтаун-банк запрашивает платёж от Аптаун-банка, Аптаун-банк тоже выполняет клиринг чеков и запрашивает платёж от Даунтаун-банка. Если поток денег в обоих направлениях равнозначный, все будет выполнено простой бухгалтерской проводкой. Однако, если поток не равен, тогда один из банков должен будет на самом деле отправить деньги другому банку, чтобы компенсировать разницу. Если количество требуемых денег превышает на несколько процентных пунктов общую сумму вкладов, результат будет тот же, что и при «набеге вкладчиков». Такой запрос денег от других банков скорее, чем от вкладчиков, называется оттоком денег. В 1910 году наиболее распространённой причиной банкротства банков из-за оттока денег было то, что за ним следовала кредитная политика, более рискованная, чем у конкурентов. Больше денег у банка запрашивали, потому что больше денег он отдавал взаймы. Это довольно опасно - давать взаймы 90% накоплений своих клиентов (сохраняя в резерве только 1 доллар из каждых 10), но это признавали приемлемым большую часть времени. Некоторые банки, однако, испытывали искушение прогуливаться даже ещё ближе к краю пропасти. Они увеличивали это отношение до девяноста двух, девяноста пяти, девяноста девяти процентов. В конце концов, способ, которым банк делает деньги, - это взимание процентов, а единственная возможность делать это - давать ссуды. Чем больше ссуд, тем лучше. И следовательно, среди наиболее рискованных банков существует практика «перекредита», как они это называют. Что называлось и иначе - снижение нормы резерва.

БАНКИРСКАЯ УТОПИЯ

Если бы банки были вынуждены выдавать займы в том же отношении к своим резервам, как это делают другие банки, тогда, независимо от того, насколько мало это отношение, количество чеков, подлежащих клирингу между ними, было бы сбалансировано в долгосрочной перспективе. Никогда бы не случилось большого оттока денег. Вся банковская индустрия могла бы рухнуть при такой системе, но не индивидуальные банки, по крайней мере не те, что входят в картель. Все могли бы ходить на одном расстоянии от края, независимо от того, насколько это близко. При таком единообразии не индивидуальный банк можно было бы винить за невыполнение своих обязательств. Вместо этого вина возлагалась бы на «экономику», или «правительственную политику», или «процентные ставки», или «дефицит торгового баланса», или «обменный курс доллара», или даже на саму «капиталистическую систему». Но в 1910 году такая банкирская утопия ещё не была создана. Если Даунтаун-банк начал давать ссуды при большем, по сравнению с конкурентами, проценте относительно своих резервов, то количество чеков, которое к нему вернулось бы для оплаты, также было бы больше. Таким образом, банк, который придерживается более рискованной кредитной политики, должен использовать деньги своих резервов, чтобы выполнить платежи более консервативным банкам, и, если эти фонды исчерпаны, как правило, наступает банкротство. Историк Джон Клейн говорит нам, что «Финансовые паники 1873 г., 1884 г., 1893 г. и 1907 г. по большей части были порождены... резервными пирамидами и созданием чрезмерного депозита резервными городскими банками. Эти паники были вызваны денежным оттоком в периоды относительного процветания, когда банки преувеличили кредитование». Другими словами, «паники» и следующие за ними банковские банкротства вызывались не негативными факторами в экономике, а денежным оттоком в банках, перекредитация в которых доходила до такой степени, что они практически уже не имели резервов. Банки терпели крах не потому, что система была слаба. Система терпела крах, потому что банки были слабы. Это была ещё одна общая проблема, которая заставила этих шестерых мужчин проехать тысячу миль до маленького острова у побережья Джорджии. Каждый был потенциально жёсткий конкурент, но на первом месте в их сознании были так называемые паники и очень реальные банкротства 1748 банков в последние два десятилетия. Каким-то образом они должны были соединить усилия. Метод должен был позволить им продолжать давать обещаний «платить по требованию» больше, чем они могли выполнить. Для этого им надо было найти способ заставить все банки ходить на одном и том же расстоянии от края, а когда случится неизбежный крах, отвести народный гнев от них самих. Но такие действия оказывались проблемой больше национальной экономики, чем частной банковской практики, только тогда дверь могла бы открыться для использования скорее налоговых поступлений, чем их собственных фондов, чтобы покрыть потери. Таким образом, вот те главные проблемы, которые стояли перед этой маленькой, но могущественной группой, собравшейся на острове Джекилл: 1. Как остановить растущее влияние маленьких конкурирующих банков и как гарантировать, что контроль над национальными финансовыми ресурсами останется в руках здесь присутствующих. 2. Как сделать денежную массу более эластичной, чтобы переломить тенденцию формирования частного капитала и вернуть рынок промышленных займов. 3. Как объединить ограниченные резервы банков страны в один большой резерв, чтобы все банки были заинтересованы поддерживать одно и то же соотношение кредитов и депозитов. Это защитило бы, по крайней мере некоторых из них, от денежного оттока и панического изъятия банковских вкладов. 4. Если это в итоге приведёт к коллапсу всей банковской системы, тогда как переложить потери с собственников банков на налогоплательщиков.

КАРТЕЛЬ ОБРЕТАЕТ ИМЯ

Известно, что решением всех этих проблем является картельный механизм, который придуман и уже пущен в ход в Европе. Как все другие картели, этот тоже должен быть создан на законном основании и поддерживаться действующей властью под жульническим предлогом защиты потребителя. Следовательно, самая важная задача, стоящая перед ними, может быть определена как цель номер пять: 5. Как убедить Конгресс, что эта схема есть мера защиты населения. Задача была весьма деликатной. Американскому народу не нравилась концепция картеля. Идея объединения бизнес-предприятий с целью фиксации цен и предотвращения конкуренции чужда системе свободного предпринимательства. Это никогда бы не вдохновило избирателей. Но если не использовать слово «картель», если бы эта затея была описана словами эмоционально нейтральными, возможно даже соблазняющими, тогда половина битвы была бы уже выиграна. Поэтому первая мысль была - последовать практике, принятой в Европе. Отныне картель действовал бы как центральный банк. И даже это был бы всего лишь видовой термин. Для связей с общественностью и для законодательства они должны были придумать название, вообще исключающее слово банк, которое вызывало бы в воображении само Федеральное правительство. Более того, чтобы создать впечатление, что это вовсе не концентрация власти, они учредили бы региональные филиалы картеля и сделали это главным привлекательным пунктом. Стефенсон пишет: «Олдрич открыл эту дискуссию на острове Джекилл как горячий приверженец идеи центрального банка. Он намеревался трансплантировать систему одного из самых больших европейских банков, то есть Банка Англии, целиком в Америку»[14]. Но политическая целесообразность требовала, чтобы такие планы скрывались от народа. Как это объяснил Джон Кеннет Гэлбрейт: «Это была его [Олдрича] идея - перехитрить оппозицию учреждением не одного, а многих банков. И следовало бы избегать самого слова “банк”»[15]. За исключением Олдрича, все остальные, присутствовавшие там, были банкирами, но только один был экспертом по европейской модели центрального банка. Поэтому Пауль Варбург стал определяющим и направляющим мозгом всех дискуссий. Даже беглого просмотра литературы по созданию Федеральной резервной системы достаточно, чтобы установить, что он был действительно главным разработчиком картеля. Гэлбрейт пишет: «...Варбурга называли, и вполне справедливо, отцом этой системы»[16]. Профессор Эдвин Селигмен, член международного банковского дома «Дж. и У. Селигмен» и глава Отделения экономики Колумбийского университета, пишет, что «...по своим основополагающим принципам Федеральная резервная система - это порождение Варбурга более, чем любого другого в стране»[17].

РЕАЛЬНЫЙ ПАПА УОРБУКС

Пауль Мориц Варбург был ведущим членом инвестиционной банкирской фирмы «М. М. Варбург и К°» в Гамбурге (Германия) и Амстердаме (Нидерланды). Он приехал в Соединённые Штаты всего за девять лет до встречи на острове Джекилл. Однако вскоре после прибытия он и его брат Феликс с финансовым обеспечением, полученным главным образом от группы Ротшильда, смогли приобрести долевое участие в нью-йоркской инвестиционной банковской фирме «Кун, Леб и К°», продолжая оставаться партнёрами в фирме Варбургов в Гамбурге[18]. За 20 лет Пауль стал одним из богатейших людей Америки с бесспорным доминированием в системе железных дорог страны. За давностью описываемых событий трудно оценить значение этого человека. Но некоторое понимание можно получить из того факта, что придуманный персонаж, папа Уорбукс, из комикса «Маленькая сиротка Энни», был комментарием того времени на предполагаемую доброжелательность Пауля Варбурга и его почти волшебную способность творить добро, пользуясь своим безграничным богатством. Третий брат, Макс Варбург, был финансовым советником кайзера и директором Рейхсбанка в Германии. Это был, конечно, Центральный банк, и он стал одной из моделей, использованных в создании Федеральной резервной системы. Впрочем, несколько лет спустя Рейхсбанк создаст масштабную гиперинфляцию в Германии, которая уничтожила средний класс и всю экономику также. Пауль Варбург вскоре стал хорошо известен на Уолл-стрит как убедительный защитник центрального банка в Америке. За три года до встречи на острове Джекилл он опубликовал несколько брошюр. Одна называлась «Изъяны и потребности нашей банковской системы», другая - «План модифицированного центрального банка». Они привлекли внимание как финансовой, так и академической общественности и установили интеллектуальную среду для всех будущих дискуссий относительно банковского законодательства. В этих работах Варбург сетовал, что американская монетарная система страдает из-за её зависимости от облигаций с золотым обеспечением и государственных облигаций при ограниченном поступлении и тех и других. Что Америке необходимо, убеждал он, так это эластичное денежное предложение, которое может быть расширено и сокращено в зависимости от меняющихся потребностей торговли. Решение, писал он, состояло в том, чтобы следовать примеру Германии, банки которой могут создавать деньги только на основе «коммерческой бумаги», являющейся банковским языком для банковских денег (IOUs) корпораций. Варбург был настойчив в своих усилиях. Он был главным спикером перед большим количеством влиятельных слушателей и написал огромное количество статей на эту тему. В марте того года, например, «Нью-Йорк Таймс» опубликовала серию из 11 статей, написанных Варбургом, в которых он излагал и разъяснял, что он называет Резервным банком Соединённых Штатов[19].

СООБЩЕНИЯ БЫЛО ДОСТАТОЧНО ДЛЯ ТЕХ, КТО ПОНЯЛ

Большая часть из того, что Варбург написал в статьях или прочёл на лекциях на эту тему, была отводом глаз для публики. Чтобы скрыть тот факт, что центральный банк - это всего лишь картель, который легализовали, его сторонники устраивают завесу густого дыма из технических терминов, фокусируя внимание всегда на том, какую бы он принёс пользу коммерции, народу и стране, как бы с ним понизились процентные ставки, обеспечивая финансирование нужных индустриальных проектов и предотвращая паники в экономике. Не было ни малейшего проблеска того, что под этой завесой скрывался главный замысел - разработать схему, которая служила бы частным интересам за счёт народа. В этом заключалась холодная реальность, и более проницательные банкиры хорошо это осознавали. Выступая в следующем году перед членами Ассоциации американских банкиров, Олдрич разъяснил это каждому, кто действительно прислушивался к значению его слов. Он сказал: «Предлагаемая организация не является банком, это - кооперативный союз всех банков страны для конкретных целей»[20]. Точно - союз банков. Два года спустя, выступая перед той же группой банкиров, Э. Бертон Хепберн из Chase National Bank был даже более откровенным. Он сказал: «Эта мера признает и принимает принципы центрального банка. Действительно, если это заработает, как надеются спонсоры закона, это сделает все включённые банки совладельцами центральной доминирующей власти»[21]. Такое хорошее определение картеля, что вряд ли найдётся лучше. В 1914 году, через год после того, как Акт о Федеральном резерве стал законом, сенатор Олдрич мог себе позволить быть менее сдержанным в своих высказываниях. В статье, опубликованной в июле того же года в журнале под названием «Индепендент», он похвастал: «До того как прошёл этот Акт, нью-йоркские банкиры могли влиять только на резервы Нью-Йорка. Теперь мы можем оказывать влияние на банковские резервы по всей стране».

МИФ, ПРИНЯТЫЙ ЗА ИСТОРИЮ

Принятая версия этой истории состоит в том, что Федеральная резервная система была создана для стабилизации нашей экономики. Один из самых широко используемых учебников говорит на эту тему: «Это берет начало от паники 1907 г. с его пугающей эпидемией банковских банкротств: страна была сыта по горло анархией нестабильных частных банков»[22]. Даже самый наивный студент должен почувствовать серьёзное противоречие между этим милым сердцу мнением и реальной деятельностью Системы. При её функционировании имели место: крах 1921 и 1929 годов; Великая депрессия с 1929 по 1939 год; рецессии в 1953, 1957, 1969, 1975 и 1981 годов; биржевой крах в «чёрный вторник» 1987 года и 1000-процентная инфляция, которая на 90% подорвала покупательную способность доллара[23]. Рассмотрим детальнее последний пункт. В 1990 году необходим был доход в 10 000 долларов, чтобы купить то, что в 1914 году требовало всего лишь 1000 долларов[24]. Это немыслимое обесценивание было тихо, без лишнего шума переведено на Федеральное правительство в форме неявного налогообложения, и Федеральная резервная система стала механизмом, с помощью которого это было проделано. Действия чреваты последствиями. Последствия конфискации капиталов через механизм Федерального резерва теперь сказываются на нас. В текущем десятилетии корпоративный долг стремительно вырос; личная ответственность по долгам увеличилась больше, чем когда-либо; количество банкротств, и бизнеса, и персональных, все время очень велико; банковские, сберегательные и ссудные ассоциации в таких количествах терпят крах, как никогда прежде; проценты по государственному долгу поглощают больше половины нашего налога на доходы физических лиц; тяжёлую промышленность вытеснили заокеанские конкуренты; впервые в нашей истории мы оказались перед лицом внешнеторгового дефицита; 75% делового центра Лос-Анджелеса и других метрополий принадлежат иностранцам; нация находится в экономической рецессии.

ПЕРВЫЙ ДОВОД, ЧТОБЫ УПРАЗДНИТЬ СИСТЕМУ

Вот оценка Федеральной резервной системы через 80 лет после её создания, как предполагалось, для стабилизации нашей экономики! Совершенно бесспорно, что Система не выполнила своих государственных задач. Более того, через столько лет, после постоянных персональных изменений, после функционирования при обеих политических партиях, после многочисленных экспериментов в монетарной философии, после почти сотни ревизий своего устава и после разработки бессчётных новых формул и методик появились достаточные возможности обнаружить явные методические изъяны. Поэтому есть все основания заключить, что Система потерпела неудачу не потому, что нуждается в принятии новых правил или в более способных директорах, а потому, что она не в состоянии выполнить свои государственные задачи. Если какой-то институт неспособен выполнять свои задачи, нет причин его сохранять, если нельзя изменить. Это приводит к вопросу: почему Система не может выполнять государственные задачи? Горький ответ: потому что они никогда не были её истинными целями. Если учесть обстоятельства, при которых Система создавалась, проанализировать личности её создателей и исследовать её реальную деятельность в течение многих лет, станет очевидным, что Система - это просто картель с видимостью правительственного органа. Нет никакого сомнения, что те, кто управляет ею, заинтересованы в том, чтобы поддерживать полную занятость, высокую производительность, низкую инфляцию и вообще устойчивую экономику. Они не заинтересованы убивать утку, несущую такие замечательные золотые яйца. Но если появляется конфликт между интересами населения и частными нуждами картеля, - что и возникает почти ежедневно, - жертвуют интересами народа. Это - суть зверя. Глупо надеяться, что картель поведёт себя иначе. Такая точка зрения не поощряется институтами и издательствами истеблишмента. Это стало их явной миссией - уверить американский народ, что система, на самом деле, вполне пригодна. Просто она была в руках неумелых болванов. Например, Уильям Грейдер, бывший заместитель главного редактора «Вашингтон Пост». Его книгу «Секреты Темпля» опубликовало в 1987 году издательство Simon and Schuster. Это была критика Федеральной резервной системы по причине её провалов, но, по Грейдеру, это было вызвано не какими-то дефектами в самой Системе, а просто было результатом экономических факторов, «ну сли-и-ишком сложными», и хорошие люди, которые старались наладить работу Системы, просто не могли разобраться во всем этом. Но не расстраивайтесь, люди, они работают над этим! Это точно тот род изворотливой критики, который принят в наших ведущих СМИ. Однако собственное исследование Грейдера указывает на совершенно иную интерпретацию. Рассказывая о происхождении системы, он пишет:

Как новые компании без Уолл-стрит расцвели, так расцвели и новые региональные банки, использующие свои собственные фонды. Сосредоточенная в Нью-Йорке доля банковских депозитов была все же колоссальной, около половины всего национального капитала, но эта доля неуклонно снижается. Уолл-стрит все ещё «самый большой парень из нашего квартала», но все меньше и меньше способен задирать других. Эта тенденция стала критическим обстоятельством истории, недопонятая реальность, которая полностью меняет политическое значение законодательной реформы, учредившей Федеральную резервную систему. В то время в Конгрессе общепринятым было мнение, разделяемое и искренне поддерживаемое прогрессивными реформаторами, что государственная структура в конечном итоге обуздает «финансовый траст», нейтрализует его власть и установит широкий демократический контроль над финансами и кредитами... Результаты оказались практически противоположными. Денежные реформы, проведённые в 1913 г., действительно помогли сохранить статус-кво, стабилизировать прежний порядок. Банкиры, активно оперирующие на финансовом рынке, получили не только доминирование над новым центральным банком, но могли воспользоваться новой возможностью защиты от нестабильности и собственного спада. Когда Федеральная резервная система начала работать, постоянное распространение финансовой власти прекратилось, Уолл-стрит отстоял свою доминирующую позицию и даже усилил её[25].

Энтони Саттон, бывший научный сотрудник в Гуверовском институте войны, революции и мира, а также бывший профессор экономики в Калифорнийском государственном университете, Лос-Анджелес, делает более глубокий анализ. Он пишет:

Революционный план Варбурга заставить американское общество идти работать на Уолл-стрит был удивительно прост. Даже сегодня... академические теоретики покрывают классные доски бессмысленными формулами, а широкая публика в полном недоумении борется с инфляцией и надвигающимся кредитным коллапсом, в то время как совершенно простое объяснение проблемы не обсуждается и почти совершенно не понято. Федеральная резервная система - это легальная частная монополия на денежное обращение, действующая в интересах нескольких лиц под видом защиты и содействия общественной выгоде»[26].

Реальное значение путешествия на остров Джекилл и того порождения, которое было там высижено, ненароком резюмировал Гарольд Келлок, восхищённый биограф Пауля Варбурга:

Пауль М. Варбург, вероятно, самый кроткий человек из всех, когда-либо руководивших революцией. Это была бескровная революция: он и не думал призывать народ к оружию. Он шёл вперёд, вооружённый только идеей. И он победил. Это - удивительная вещь. Этот скромный, тонко чувствующий человек преподнёс свою идею стране с населением 100 миллионов человек[27].

РЕЗЮМЕ

Основной план создания Федеральной резервной системы был разработан на тайной встрече в ноябре 1910 года в частном поместье Дж. П. Моргана на острове Джекилл у побережья Джорджии. Все собравшиеся представляли самые большие финансовые институты Уолл-стрит и, косвенно, Европы. Причина таинственности проста. Если бы стало известно, что соперничающие группировки банковского сообщества собрались вместе, общество могла бы насторожить возможность того, что банкиры замышляют соглашение об ограничении торговли, - чем, разумеется, они и занимались. Возникло картельное соглашение, ставившее пять задач: остановить растущую конкуренцию со стороны новых банков страны; получить полномочия на денежную эмиссию из ничего в целях кредитования; установить контроль над резервами всех банков так, чтобы более склонные к рискованным действиям не подверглись бы массированному оттоку капитала и «набегу» клиентов; добиться, чтобы налогоплательщики компенсировали неминуемые потери картеля; и убедить Конгресс, что цель соглашения - защита народа. Было решено, что банкиры наладят партнёрство с политиками и что структурно картель станет центральным банком. Отчёт показывает, что ФРС не удалось достичь намеченных целей. По той причине, что они никогда не были их истинными целями. Что касается банковского картеля и пяти задач, указанных выше, - это был несомненный успех.

ГЛАВА 2 НАЗВАНИЕ ИГРЫ - «СПАСЕНИЕ БАНКОВ»

Чтобы объяснить правила игры, согласно которым налогоплательщиков обязывают оплачивать процедуру спасения банков, стоящих перед банкротством, приведём аналогию со спортивным мероприятием.

В предыдущей главе мы показали, что компания, собравшаяся на острове Джекилл и придумавшая там Федеральную резервную систему, по сути дела, создала государственный картель с доминированием крупных банков. Было показано также, что главной целью этого картеля являлось привлечение федерального правительства в качестве действующего лица для перевода неизбежных потерь от собственников этих банков на налогоплательщиков. Это, конечно, одно из самых полемических утверждений в этой книге. Однако минимальная возможность для любой другой интерпретации существует, если кто-то оспорит серьёзнейшие свидетельства истории, накопившиеся со времени создания Системы. Давайте сделаем ещё один скачок во времени: побывав в начале этой истории в 1910 году, вернёмся теперь в наше время. Чтобы понять, как операционные убытки банков переводятся на налогоплательщиков, необходимо немного узнать, как задумывалась такая схема. Следует понять некоторые процедуры и правила, иначе весь процесс покажется хаосом. Представим, что мы всю нашу жизнь прожили изолированно на каком-то острове в южной части Тихого океана, не имея понятия об остальном мире. Представим теперь, что мы впервые в жизни отправились на материк и увидели тут игру профессиональных футболистов. Мы бы с изумлением смотрели на мужчин, одетых как пришельцы с другой планеты, кидающихся друг на друга, перебрасывающих странной формы объект то назад, то вперёд, сражаясь за него, как будто это предмет великой ценности, однако временами выбивая его за пределы поля, как совсем никчёмную вещь, гоняющихся друг за другом, сбивая на землю, и затем снова группируясь для нового броска. Все это - для десятков тысяч зрителей, орущих в унисон без всякой видимой причины. Без понимания, что это просто игра, и без знания правил этой игры происходящее представилось бы полным хаосом и общим сумасшествием. Функционирование нашей монетарной системы при посредничестве Федеральной резервной системы имеет много общего с профессиональным футболом. Во-первых, есть тут некоторые процедуры, которые повторяются снова и снова с небольшими лишь вариациями, связанными с особыми обстоятельствами. Во-вторых, существуют определённые правила, которым игроки неукоснительно следуют. В-третьих, есть ясная цель игры, которая превалирует в умах игроков. И в-четвертых, если зрители не знают цели игры и не знают правил, они никогда не поймут, что происходит. Что касается монетарной сферы, то так оно и есть для громадного большинства американцев сегодня. Поэтому давайте попытаемся разобраться и простым языком изложить, что представляет собой эта цель и как игроки стараются её достичь. Чтобы пролить свет на этот процесс, мы сначала дадим его краткое описание. Прояснив концепцию, мы затем подкрепим её реальными примерами, взятыми из недавнего прошлого. Суть этой игры - спасение от банкротства, а цель, как сказали выше, - перенесение неминуемых убытков с собственников больших банков на налогоплательщиков. Выполняется это следующим образом.

ПРАВИЛА ИГРЫ

Игра начинается, когда Федеральная резервная система позволяет коммерческим банкам делать чековые деньги из ничего. (Детали того, как проделывается этот трюк, мы покажем в Главе 10 под названием «Механизм Мандрагоры».) Банки получают прибыль с этих дешёвых денег, не расходуя их, а ссужая и взимая проценты. Когда такой заем регистрируется в банковских книгах, он показывается как актив, потому что даёт процентный доход и, как полагают, когда-то будет выплачен. В то же время такая же запись делается на стороне пассива гроссбуха. Это потому, что вновь созданные чековые деньги находятся в обороте, и большинство из них окажется в других банках, которые вернут погашенные чеки в выпустивший их банк для оплаты. Некоторые лица могут также вернуть какие-то из этих чековых денег назад в банк и потребовать наличные. Выпускающий банк поэтому имеет пассив потенциальных денежных выплат, равный величине кредитного актива. Если заёмщик не может вернуть долг и нет активов, которые могли бы использоваться для компенсации, банк вынужден будет списать этот заем как убыток. Однако, поскольку большинство денег первоначально создавалось из ничего и ничего банку не стоило, кроме бухгалтерских расходов, реальный убыток активов невелик. Это преимущественно бухгалтерская проводка. Запись об убытке может быть нежелательной для банка ещё и потому, что это вынуждает удалить заем из гроссбуха как актив без уменьшения пассива. Разница должна поступить из собственного капитала владельца банка. Другими словами, кредитный актив удаляется, но денежное обязательство остаётся. Первоначальные чековые деньги, тем не менее, циркулируют, даже при том, что заёмщик не может платить, а выпускающий банк сохраняет обязательство выкупать эти чеки. Единственный путь делать так и сводить баланс - это заимствовать из капитала, инвестированного банковскими акционерами, или вычесть потерю из текущих прибылей банка. И в том и в другом случае собственники банка теряют сумму, равную стоимости непогашенного кредита. Таким образом, для них потеря становится реальной. Если банк вынужден списать большое количество невозвратных займов, тогда их объем может превысить всю сумму капитала собственников. Когда это случается, значит, игра окончена, банк - банкрот. Такого обстоятельства было бы достаточно, чтобы мотивировать большинство банкиров быть очень консервативными в своей кредитной политике, и действительно большинство действует очень осторожно, когда имеет дело с частными лицами и малым бизнесом. Но Федеральная резервная система, Федеральная корпорация страхования депозитов и Федеральная корпорация по депозитам и займам теперь гарантируют, что крупные займы большим корпорациям и другим государственным учреждениям не свалятся целиком на собственников банков, если эти займы окажутся невозвратными. Приводится аргумент, что если этим корпорациям или банкам дать упасть, то государство пострадает из-за широкомасштабных неплатежей и экономической дестабилизации. Подробнее об этом - ниже.

ИГРА «БЕССРОЧНЫЙ ДОЛГ»

Такая политика банков в результате привела к тому, что банкиры, защищённые от последствий собственного безрассудства, не считали нужным быть осмотрительными. Чем больше займов, тем лучше, потому что это даёт самую большую прибыль при минимальных усилиях. Единственный заем в страну третьего мира, приносящий сотни миллионов долларов чистой прибыли в годовых процентах, обрабатывается так же легко, если не легче, чем заем в 50 000 долларов местному торговцу на торговую площадку. Если процент выплачивается, загребают барыши. Если кредит не выплачивается, федеральное правительство, «защищая народ», использует разные механизмы, которые вскоре будут описаны, и обеспечит банкирам получение их процентов. Индивидуальные и малые предприниматели считают, что немыслимо трудно взять кредит за разумные проценты, потому что банки могут получить больше денег на займах корпоративным гигантам и иностранным правительствам. Кроме того, больший кредит безопаснее для банка, потому что правительство возместит потери, даже в случае, если кредит отказались выплачивать. Для малых займов таких гарантий нет. Народ не поверит, что спасение маленького человека нужно для спасения Системы. Долларовые суммы слишком малы. Только с умопомрачительными цифрами предприятие имеет веские основания. Важно напомнить, что банки вовсе не желают, чтобы их ссуды выплачивались, кроме суммы, подтверждающей надёжность заёмщика. Они делают прибыль из процента по кредиту, а не из кредитных выплат. Если кредит выплачен, банку нужно искать другого заёмщика, и это может стать дорогостоящей обузой. Намного лучше иметь заёмщика, платящего только процент и никогда не выплачивающего сам кредит. Такой процесс называется пролонгированием срока выплаты долга. Одной из причин, почему банки предпочитают давать кредиты правительствам, является то, что они и не надеются, что эти кредиты будут когда-либо выплачены. Когда в 1982 году Уолтер Ристон был председателем правления банка «Ситикорп», он превозносил достоинства таких действий:

Если бы у нас был акт о правдивости правительства, аналогичный закону о правдивости рекламы, каждый билет, выпускаемый Казначейством, обязательно содержал бы такую фразу: «Данный билет будет выкуплен на выручку от идентичного билета, который будет продан населению, когда наступит срок».

Если эта деятельность осуществляется в Соединённых Штатах, что происходит еженедельно, она характеризуется как аукцион казначейских векселей. Но когда, по сути, тот же процесс производится за границей, в сфере иностранного языка, наши СМИ обычно говорят об «оттягивании страной выплаты своих долгов». Создаётся впечатление, что неминуемо какое-то бедствие. Это не так. Чтобы увидеть, почему, надо просто понять существенные факты правительственного заимствования. И первый факт - что есть немного зарегистрированных случаев в истории правительства, любого правительства, реальной выплаты долга. Конечно, в эпоху стомиллиардных долларовых дефицитов никто, ссужающий деньги нашему правительству покупкой казначейского векселя, не надеется, что он будет оплачен в срок каким-то иным образом, а не продажей правительством нового векселя на ту же сумму[28].

ИГРА «ОТТЯГИВАНИЕ ВЫПЛАТЫ ДОЛГА»

Поскольку при такой системе банкам выгоднее выдавать большие ненадёжные займы, они именно такие займы и будут выдавать. Более того, как и следует ожидать, самые ненадёжные займы, в конце концов, приводят к неплатежам. Когда в итоге заёмщик объявляет о невозможности платить, банк отвечает оттягиванием выплаты долга. Это часто выставляется как уступка со стороны банка, но в действительности это знаковое продвижение к цели - непрерывному получению процентов. Наконец, заёмщик подходит к моменту, когда он не может больше платить даже проценты. Теперь игра становится более сложной. Банк не хочет потерять проценты, потому что это - его поток дохода. Но он не может также позволить заёмщику уйти в дефолт, поскольку это потребовало бы полного списания со счета, которое, в свою очередь, могло бы разорить активы собственника и вывести банк из бизнеса. Поэтому следующим шагом банка станет создание из ничего дополнительных денег и предоставление их заёмщику в таком количестве, чтобы он мог продолжать выплачивать проценты, которые теперь он должен выплачивать и по первоначальному займу, и плюс по новому, дополнительному, займу. Все выглядит так, будто почти что разорение вдруг превращается блестящей игрой в большую удачу. Это не только сохраняет в гроссбухе старый заем как актив, это фактически увеличивает представляемый объем этого актива и ведёт к увеличенной выплате процентов, то есть к большей прибыли банка.

ИГРА «ПОДНЯТЬ СТАВКУ»

Рано или поздно заёмщик начинает тревожиться. Он не заинтересован выплачивать проценты, когда ничего не остаётся себе. До него доходит, что он попросту работает на банк, и однажды прекращает выплачивать проценты. Сторона противника, обдумывая ситуацию, планирует следующий шаг, затем бросается в схватку за мяч, обе стороны накидываются друг на друга с угрозами. Заёмщик просто не может и потому не будет платить. Взимайте, если сможете. Кредитор угрожает занести заёмщика в чёрный список, что означает, что тот никогда больше не сможет получить заем. В конце концов, разрабатывается «компромисс». Как и прежде, банк соглашается сделать ещё денег из ничего и предоставить их заёмщику для выполнения платежей по обоим предыдущим займам, но на этот раз он повышает ставку, чтобы заёмщик имел дополнительные деньги и на другие расходы, помимо процентов. Высший балл! Заёмщик вдруг получает свежий доступ к деньгам для собственных нужд, плюс еще достаточно для выплаты этих тягостных процентов. Банк, с другой стороны, теперь имеет ещё большие активы, больше поступающих процентов и бóльшую прибыль. Какая блестящая игра!

ИГРА «РЕСТРУКТУРИЗАЦИЯ»

Предыдущие игры могут повторяться несколько раз, пока, наконец, реальность не осенит заёмщика, и он не поймёт, что он все глубже и глубже погружается в долговую яму без надежды выбраться из неё. Такое понимание обычно приходит, когда выплаты по процентам становятся так велики, что равняются почти полностью доходам корпорации или налоговой базе страны. В это время оттягивание выплат с помощью больших займов уже отвергается, и дефолт кажется неизбежным. Но подождите. Что это? Игроки снова готовы к схватке! Великое противостояние. Зовут судей. Два пронзительных свистка возвещают о победе обеих сторон. Голос из системы общего оповещения провозглашает: «Этот заем реструктурирован». Реструктуризация - это обычно комбинация понижения ставки процента и продления срока выплаты. Эффект, главным образом, косметический. Это сокращает помесячный платёж, но продлевает его в будущее, то есть несколько облегчает заёмщику текущую нагрузку, но и делает возврат капитала ещё менее вероятным. Это отсрочивает расчётный день, а пока вы смотрите так: «Заем остаётся в активе, и платежи по процентам продолжают поступать».

ИГРА «ЗАЩИТА НАРОДА»

В конце концов, расчётный день наступает. Заёмщик понимает, что он может совсем не возвращать капитал, и наотрез отказывается платить проценты по нему. Наступает время финального манёвра. Согласно «Banking Safety Digest», который специализируется на рейтинге надёжности американских банков и S&Ls, большинство банков, имеющих дело с «проблемными займами», ведут абсолютно прибыльный бизнес: