МВА за 10 днів [Стівен Сільбіґер] (fb2) читать онлайн

- МВА за 10 днів (пер. Ксенислава Крапка) (а.с. Бізнес і саморозвиток) (и.с. Бізнес і саморозвиток) 27.99 Мб скачать: (fb2) - (исправленную) читать: (полностью) - (постранично) - Стівен Сільбіґер

[Настройки текста] [Cбросить фильтры]

[Оглавление]

MBA за 10 днів. Стівен Сільбіґер

ВСТУП

ісля здобуття ступеняя мав змогу обдумати два найтяжчі та найповніші роки мого життя. Я переглядав свої конспекти лекцій і зрозумів, що основи освітидосить прості й цілком доступні для розуміння широкому загалу. Й тисячі читачів книги «за 10 днів» зі мною згодні! Вони щоденно використовують свої знання зі сфериу власних бізнес-ситуаціях. Книга «за 10 днів» стає в пригоді не лише в США; її було перекладено багатьма мовами по всьому світу. Бізнес-освітою цікавиться величезна кількість людей — лікарі, юристи, бізнесмени й амбітні. Ця книга дає відповіді на їхні запитання. «за 10 днів» насправді подає корисну інформацію швидко й доступно. Студенти, які зараз проходять курс, пишуть мені, що використовують цю книгу, готуючись до іспитів. Випускники, які отримализа 10 днів, кожного робочого дня послуговуються мовою. На підставі цієї книги розроблено низку міні-програм з для топ-менеджерів. Ця книга дуже помічна. Вона написана спеціально для нетерплячого студента. Книга «за 10 днів» дає змогу читачам буквально вихопити основибез втрати дворічної зарплати і без необхідності віддавати кредит у 175 000 $, взятий на оплату навчання і студентського життя. Потенційні можуть скористатися цією книгою, аби впевнитися, що дворічна інвестиція того варта; ті ж, хто вже майже вступив до бізнес-школи, можуть підійти до конкуренції із вищою самооцінкою; а ті, хто не має часу або грошей, можуть отримати освітувартістю у щонайменше 20 000 $ із 99-відсотковою знижкою. На жаль, ця книга не може забезпечити вас друзями чи тривалими бізнес-контактами, яких можна набути під час навчання в елітній школі. Однак вона може навчити вас тому, завдяки чомудосягають успіху. «за 10 днів» викладає основи освіти, яку можна отримати в десяти найкращих бізнес-школах США. Загадковість і стійкість «великої десятки» бізнес-шкіл базуються на тому, що їхня програма видається напрочуд унікальною і складною. Компанії викладають тисячі доларів, аби їхні топ-менеджери могли кілька днів попити з цих священних фонтанів знань. Я ж упродовж двох років життя не просто пив із фонтану, а й купався в ньому і прав там свій одяг. Як видно з останніх рейтингів, поданих після вступу, перелік шкіл, гідних «великої десятки», — це тема для тривалої суперечки. «Велика десятка» насправді охоплює групу з п’ятнадцяти шкіл, визнаних на національному рівні; і в тому рейтингу вони хаотично міняються місцями. З-поміж інших їх вирізняють довгі реєстраційні форми, активні спільноти випускників, великі списки потенційних роботодавців і здатність їхніх випускників вимагати й отримувати невиправдано високі початкові оклади. Школи «великої десятки» приймають винятково слухачів із досвідом роботи не менше як два роки. Студенти з досвідом можуть доповнювати обговорення на заняттях і роботу в групах. Я багато чому навчився саме з практичного досвіду своїх одногрупників. Школи «великої десятки» необов’язково мають найкращих викладачів, приміщення чи навчальну програму. Велику роль у їхньому статусі відіграє репутація. Є чимало рейтингових довідників, що дають «інсайдерське» розуміння того, звідки береться ця репутація. Рейтинги зараз друкує маса журналів і газет — адже вони, з-поміж іншого, забезпечують їм продажі. Як свідчить опитування журналу, проведене 2010 року, «найбільше випускники задоволені бізнес-школами (у порядку спадання) у Вірджинії, Чикаго, Масачусетському технологічному інституті, Берклі та Гарварді». А от рейтинг роботодавців подає їх у такому порядку: Чикаго, Пенсильванія, Гарвард, Північно-Західний Університет () та Мічиган. Моя мета — виділити саму суть із програм підготовкинайкращих бізнес-шкіл і зробити це чітко й стисло — так, як може лише випускникі як не наважаться подати це вчені-теоретики. Щоби розкрити основні концепції, я використовую приклади, синопсиси й підводжу підсумки, де тільки можливо. Я відкидаю багатослівні й непотрібні наукові пояснення, крізь які мені самому часами доводилось продиратися. Ця книга містить винятково перлини мудрості, які я видобув із тридцяти двох папок своїх конспектів, практичних прикладів і синопсисів та які отримав від людей, що проходили курспізніше. Я не зацікавлений просувати якусь конкретну бізнес-теорію із тих, що викладені в книзі. Тому не розтягуватиму одну ідею на двісті сторінок, як це часто трапляється у популярних бізнес-книгах. Я стисло розкриваю найважливіші поняття, тож ви можете вивчити їх і запам’ятати, не втрачаючи інтерес. Поспілкувавшись із випускниками бізнес-шкіл Уортона, Гарварда, Північно-Західного університету та інших шкіл найвищого рівня, я з’ясував, що усі їхні програми подають майбутнім випускникамоднакові страви. Відрізнаються лише приправи й оформлення ділового бенкету.

Основні знання можна розділити на дев’ять дисциплін. Деякі школи надають цим предметам складні й вигадливі назви, та якщо по-простому, то це:

маркетинг етика бухгалтерський облік організаційна поведінка кількісний аналіз фінанси операційна діяльність економіка стратегія Саме синтез знань із усіх цих дисциплін робить освітутакою цінною. Маючи ступінь, менеджерка з продажу нового продукту спроможна бачити свої маркетингові завдання ширше — з урахуванням фінансових та виробничих вимог продукту. Зазвичай, у навчальних програмах по бізнесу бракує такого узгодженого, багатопрофільного підходу. Якщо ви вивчатимете в одній книзі усі-дисципліни паралельно, то зможете синтезувати знаннятак, як цього навчають у найкращих бізнес-школах. Зустрічаючись, колеги поу розмові зазвичай послуговуються вузькоспеціалізованими термінами. Такі загадкові скорочення, які — це лишень хитрість, якою ми виправдовуємо свої височенні зарплати і швидке кар’єрне зростання. Але прошу вас, не лякайтесь. Опанувати жаргонне складно! Що далі ви читатимете цю книгу, то більше мислитимете й розмовлятимете, як. Я ставлю собі за мету ознайомити вас із сильними інструментами й теоріями, яким зараз навчаютьу провідних бізнес-школах. Це допоможе вам зрозуміти й розвинути в собі мислення. По завершенні десятиденного курсу сміливо вписуйте своє ім’я у диплом в кінці цієї книги. Він слугуватиме доказом вашої спеціальної освіти, і ви зможете сміливо демонструвати його своїм друзям. ПОТОЧНИЙ РЕЙТИНГ ШКІЛ МВА Нижче наведено рейтинги навчальних бізнес-програм. Хоча місця у рейтингах щорічно змінюються, однак до переліку незмінно входять одні й ті самі школи. У дужках подані імена їхніх знаних засновників і головних меценатів. Міжнародні школи почали входити до цих переліків на початку ХХІ століття. ДВОРІЧНІ ПРОГРАМИ ПІДГОТОВКИ МВА Рейтинг складено на підставі наукового оцінювання, відгуків роботодавців, стандартів прийому та даних про працевлаштування. . Стенфордський університет. . Гарвардський університет. . Масачусетський технологічний інститут, або(Слоун). . Університет Пенсильванії (Уортон). . Північно-Західний університет (Келлог). . Чиказький університет (Бут). . Дартмутський коледж (Так). . Каліфорнійський університет в Берклі (Хаас). . Колумбійський університет. . Нью-Йоркський університет (Стерн). . Єльський університет. . Дюкський університет (Фукуа). . Вірджинський університет (Дарден). . Каліфорнійський університет у Лос-Анджелесі, або (Андерсон). . Мічиганський університет (Росс). (Кілька позицій мають однакові рейтинги.) Рейтинг складено на підставі результатів опитувань роботодавців і студентів. . Чиказький університет. . Гарвардський університет. . Університет Пенсильванії. . Північно-Західний університет. . Стенфордський університет. . Дюкський університет. . Мічиганський університет. . Каліфорнійський університет в Берклі. . Колумбійський університет. . . . Вірджинський університет. . Південний методистський університет, або(Кокс). . Корнелльський університет. . Дартмутський коледж (Так) . Університет Карнегі-Меллон (Теппер). . (Франція). . Університет Квінз (Канада). . Школа бізнесу(Іспанія). .(Іспанія). . Лондонська школа бізнесу. . Університет Західного Онтаріо (Айві). . Міжнародний інститут розвитку менеджменту, або(Швейцарія). . Торонтський університет (Ротман). . Йоркський університет (Шуліх). . Кембриджська бізнес-школа (Джадж). Рейтинг складено на підставі даних про прибутки програми МВА з вирахуванням вартості навчання за 5 років. . Гарвардський університет. . Стенфордський університет. . Чиказький університет. . Університет Пенсильванії. . Колумбійський університет. . Дартмутський коледж. . Північно-Західний університет. . Корнелльський університет. . Вірджинський університет. . . . Єльський університет. . Дюкський університет. . Каліфорнійський університет в Берклі. . Мічиганський університет. . Університет ім. Бригама Янґа. Рейтинг складено на підставі опитування роботодавців. . Дартмутський коледж. . Каліфорнійський університет в Берклі. . Колумбійський університет. . . . Університет Карнегі-Меллон. . Університет Північної Кароліни (Кенан-Флаглер). . Мічиганський університет. . Єльський університет. . Чиказький університет. . Вірджинський університет. . Університет Пенсильванії. . Північно-Західний університет. . Дюкський університет. . Гарвардський університет. . Каліфорнійський університет у Лос-Анджелесі. . (Іспанія). . Міжнародний інститут розвитку менеджменту, або(Швейцарія). . Лондонська школа бізнесу. .(Мексика). . (США). . Колумбійський університет. . (Франція). . (Мексика). .. . (Гарвін). Улюблені школи студентів за результатами опитування. . Вірджинський університет. . Чиказький університет. .. . Каліфорнійський університет в Берклі. . Гарвардський університет. . Північно-Західний університет. . Стенфордський університет. . Корнелльський університет. . Університет Південної Каліфорнії (Маршалл). . Колумбійський університет. Улюблені школи роботодавців за результатами опитування. . Чиказький університет. . Університет Пенсильванії. . Гарвардський університет. . Північно-Західний університет. . Мічиганський університет. . Південний методистський університет. . Стенфордський університет. . Дюкський університет. . Колумбійський університет. . Нью-Йоркський університет. Студентський рейтинг бізнес-шкіл із найкращим викладанням і сприянням кар’єрному розвитку. . Вірджинський університет. . Чиказький університет. . Корнелльський університет. . Університет Карнегі-Меллон. . Університет Південної Каліфорнії. Це п’ять найкращих шкіл з оцінкою А+, які ввійшли у 20 % найкращих шкіл за обома цими критеріями задоволеності студентів. . Лондонська школа бізнесу. . Університет Пенсильванії. . Гарвардський університет. .(Франція). . Стенфордський університет. . Гонконзький університет науки і технологій. . Колумбійський університет. . Школа бізнесу(Іспанія). . Школа бізнесу(Іспанія). .. . Індійський інститут менеджменту. . Чиказький університет. . Індійська школа бізнесу. . Міжнародний інститут розвитку менеджменту, або(Швейцарія). . Нью-Йоркський університет. (Деякі позиції мають однакові рейтинги.) . Дартмутський коледж. . Чиказький університет. . Міжнародний інститут розвитку менеджменту, або. . Вірджинський університет. . Гарвардський університет. . Каліфорнійський університет в Берклі. . Колумбійський університет. . Стенфордський університет. . Йоркський університет. . . . . . Нью-Йоркський університет. . Лондонська школа бізнесу. . . . Університет Пенсильванії.День 1

Маркетинг

Теми розділу: — 7 кроків до маркетингової стратегії — Процес купівлі — Сегментування — Життєвий цикл продукту — Карта сприйняття — Маржі — Комплекс маркетингу і «4 Р» (чотири пі) — Канали збуту — Реклама — Просування — Ціноутворення — Економіка маркетингуРозмова у залі засідань корпорації Acme: Виконавчий директор: «Щороку, коли ми переглядаємо зарплати топ-менеджерів, я не второпаю, чому віце-президенту з маркетингу Джиму Муні, що вчився в Університеті Пенсильванії, ми платимо більше, ніж президенту компанії Хенку Баффорду, який закінчив Гарвард. Це ніяк не вкладається мені в голові».

«Притримайте всі дзвінки. Я спущусь у бухгалтерію розім’яти м’язи».

Голова Правління: «Що саме вам неясно? Якби не продажі Джима, нам би не знадобився ані президент, ані будь-який інший працівник!» Маркетологи бачать світ таким, яким його бачить голова Правління Acme. Як стверджує Філіп Котлер, славнозвісний професор, викладач школи Дж. Л. Келлога при Північно-Західному університеті, маркетинг має першочергове значення. Маркетинг об’єднує всі функції бізнесу і спілкується безпосередньо з клієнтом — через рекламу, продажі та інші види маркетингової діяльності. Маркетинг — це особлива суміш науки й мистецтва. На заняттях із маркетингу можна навчитися багато чому, але навчання не наділить вас досвідом, інтуїцією і креативністю, що притаманні справді талановитим маркетологам. І тому таким обдарованим фахівцям платять так багато. Формальна освіта може дати випускникові МВА лише базу й термінологію для вирішення маркетингових завдань. Саме в цьому полягає мета цього розділу та численних дорожезних семінарів для топ-менеджерів у провідних бізнес-школах.

Найкращі школи готують своїх слухачів до керівних посад у сфері маркетингу. Однак на своїй першій роботі ці люди можуть працювати лишень, скажімо, помічниками бренд-менеджера у великій компанії з випуску продуктів харчування чи побутової хімії. Навчальна програма спрямована на розробку повноцінної маркетингової стратегії, тож вона не забезпечує студентів технічними навичками, необхідними на стартовій посаді МВА. Студенти з математичним мисленням зазвичай вважають маркетинг однією із «гуманітарних» дисциплін курсу МВА. Насправді ж, для розробляння та оцінювання стратегій маркетологи використовують чимало кількісних і «наукових» технік. «Мистецтво» маркетингу полягає в умінні створити й реалізувати виграшний маркетинговий план. Варіантів, які можуть привести до перемоги, безліч. Компанії McDonald’s, Burger King, Wendy’s, Hardee’s та White Castle успішно продають бургери, і кожна по-своєму добивається результату. «Єдиноправильних» відповідей немає. Осиливши заняття з маркетингу, людина або зуміє творчо проявити себе, або раз у раз розчаровуватиметься через невдалі спроби створити ідею. Заняття з маркетингу я любив найбільше. Видумувати щось нове, а потім обговорювати це — було дуже весело. Друзяки з бізнес-школи досі кепкують з мене, згадуючи мою ідею, щоби Френк Пердью[1] почав випускати хот-доги з курятиною для гурманів.

ПРОЦЕС РОЗРОБКИ МАРКЕТИНГОВОЇ СТРАТЕГІЇ Розробляння маркетингової стратегії — процес, який постійно йде по колу. Кожен маркетинговий план під час безперервного доопрацювання сильно змінюється, аж поки всі його частини не стають внутрішньоузгодженими та взаємопідтримуваними задля досягнення цілі. Маркетингова пропозиція доцільна тільки тоді, коли всі її аспекти мають спільну логіку. Якісно розробити якусь частину маркетингового плану — досить просто, та щоб усі його частини узгоджувалися між собою і взаємно підтримували одна одну — це вже величезне досягнення. Цей процес має сім складових.

1. Дослідження споживачів. 2. Дослідження ринку. 3. Аналіз конкурентів і власної компанії. 4. Оцінка каналів збуту. 5. Розробка «попереднього» комплексу маркетингу. 6. Визначення економіки. 7. Перегляд і доповнення кроків 1–6 аж до появи узгодженого плану.

Хоча кроків є сім, їхній порядок не остаточний. Залежно від обставин та вашого власного стилю роботи, можна крокувати в іншому порядку. Цей розділ міг би затягти вас у багновище теоретичного маркетингу, та я хочу наблизити його до практики — тому зосереджуся на окремих питаннях і напрямах, які варто брати до уваги при розробці маркетингового плану. З міркувань практичності я сконцентруюся на маркетингу товарів, хоча цю саму базу й термінологію можна застосовувати й до маркетингу послуг. Представлятиму моделі МВА за принципом семи кроків у такому їх порядку, в якому їх викладають у найпопулярніших школах. Структура тут — універсальна, тож її можна застосовувати до будь-якого маркетингового завдання. Я не нехтуватиму термінологією, якої навчають у школах, тож ви зможете почерпнути дещо з професійного жаргону МВА й спілкуватися як справжній маркетолог із цим ступенем. Маркетинг — це сфера, в якій особливо багато спеціалізованих слів. Навіть посередні маркетингові ідеї можуть видаватися геніальними, якщо подавати їх із використанням професійної термінології. Хай як смішно це звучить, але саме так рекламні агенції просувають свій продукт — рекламу.

Розробка маркетингової стратегії

Цей маркетинговий процес зі семи кроків дуже детальний. МВА часто використовують скорочення, наприклад STP (сегментація, таргетування, позиціювання) або «4 С маркетингу» (consumer behavior, company analysis, competitor analysis, context — поведінка споживачів, аналіз компанії, аналіз конкурентів, контекст), та викладена тут методологія, охоплює усе це.

1. ДОСЛІДЖЕННЯ СПОЖИВАЧІВ

Дослідження споживачів → Ринок → Конкуренти → Збут → Комплекс маркетингу → Економіка → Перегляд Будь-який маркетинговий план слід починати, зважаючи на вкрай важливий елемент усієї затії, — «клієнта» та його потреби. Потреби й бажання людей різні. Споживачів досліджують, аби виявити сегменти чи групи населення з однаковими потребами і спрямувати свої маркетингові зусилля безпосередньо на них. Якщо почати з чогось іншого, ваше мислення звузиться й усі подальші дослідження будуть обмеженими. Щоби знайти ринок з безмежними маркетинговими можливостями, потрібно відповісти на кілька важливих запитань: До якої категорії потреб належить продукт? Хто купує продукт і хто його використовує? Як відбувається процес купівлі? Яке залучення покупця має мій продукт — високе чи низьке? На які сегменти я можу поділити ринок?

До якої категорії потреб належить продукт? Кому ми потрібні і чому? Яку потребу задовольняє ваш продукт, або як його можна використовувати? Спершу це питання може здатися банальним, однак у пошуках відповідей можна виявити потенційний ринок, який ви раніше пропустили. Тому, перш ніж ви почнете забивати собі голову традиційними думками, потрібно відповісти на це питання. В Arm&Hammer, компанії з виробництва харчової соди, такий аналіз дав дивовижні результати. На основі соди власного виробництва вони запустили лінійку зубної пасти, освіжувача повітря й дезодоранту для килимів власної торгової марки. Крім того, вони розробили рекомендації щодо сотні різних варіантів застосування харчової соди, і цим збільшують прибутки компанії.

Покупець продукту і його користувач — яка між ними різниця? Дуже часто покупці й користувачі — це різні люди. Скажімо, білизну й шкарпетки для чоловіків купують здебільшого жінки. Для рекламної кампанії, цільовим споживачем якої є покупець чоловічих шкарпеток, недоцільно купувати місце в чоловічому журналі Sports Illustrated. Визначення покупця і користувача є життєво необхідним у роботі над маркетинговим планом.

Як відбувається процес купівлі? Коли ви визначили потребу і покупця, варто гіпотетично уявити, як відбувається купівля продукту. Основне джерело такої інформації — маркетингове дослідження, але не варто нехтувати власними спостереженнями, аналізом та інтуїцією. Надзвичайно важливо розуміти процес купівлі (buying process) — так ми можемо виявити можливі шляхи виходу на покупців. Цей процес охоплює всі кроки людини на шляху до купівлі продукту. Деякі вчені-теоретики називають його процесом прийняття рішення або процесом вирішення проблеми. Деякі дослідники називають це просто «усвідомити/відчути/здійснити» (Learn/Feel/Do). Ще інші називають його УІБД — увага/інтерес/бажання/дія (AIDA — Attention/Interest/Desire/Action). Я ретельно дослідив цю тему і звів усі теорії до п’яти кроків. Процес купівлі кожного окремого продукту може передбачати один або усі кроки:

Усвідомлення потреби → Пошук інформації → Оцінка альтернатив → Купівля → Оцінка У ситуації з купівлею мила процес купівлі виглядатиме так: Мені не подобається, як я пахну → Чим скористатися? → Милом → Пораджусь із дружиною → З’їжджу в магазин → Почитаю етикетки → Придбаю мило Dial → Помиюся → Принюхаюся, чи немає тепер неприємного запаху → Придбаю мило Dial і наступного разу Детальніше про кроки процесу купівлі:

Усвідомлення потреби (поява інтересу, визнання проблеми). «Можливо, мені щось потрібно». В якийсь момент людина усвідомлює певну потребу — наприклад, скористатися милом. Реклама може підсилити цю потребу. Престижні продукти — дизайнерський одяг і парфуми — викликають бажання й собі таке мати. Вони задовольняють емоційні потреби людини, наприклад, потребу в любові й визнанні. Саме на страх втратити любов і визнання тиснуть виробники Head&Shoulders. Ви повинні спитати себе: «Як споживачі дізнаються про мій продукт?» «Де саме потенційний покупець може натрапити на моє послання? Де моя цільова аудиторія?»

Пошук інформації. «Ця інформація інтригує, треба поцікавитися». Потенційні покупці отримують інформацію про продукт із різних джерел: з журналу Consumer Reports, від продавців, з блогів, зі спеціалізованих журналів, від родичів, друзів, місцевих експертів. Як менеджер з маркетингу ви хочете, щоб цільовий ринок отримав якомога більше позитивної інформації про ваш продукт саме там і саме тоді, де й коли покупці здійснюватимуть покупку. Наприклад, таку функцію виконують вітрини у торговій точці. Косметична компанія Cover Girl Cosmetics розміщує вітрини в аптеках, щоб допомогти покупцям підібрати собі кольорову палітру. Компанія Estée Lauder залучає дівчат-консультантів, які пояснюють відвідувачам універмагів переваги косметики Clinique.

Порівняльна таблиця поведінки споживачів

Оцінка альтернатив. «Що для мене є найдоречніше?» Шукаючи відповідь на це запитання, людина бере до уваги не тільки конкретні товари, а й їхні замінники. Студент, усвідомлюючи, що автомобіль йому не по кишені, може врешті зважитися на купівлю мотоцикла, мопеда або велосипеда. Споживач, якому важливий цей продукт, шукатиме додаткову інформацію і цікавитиметься рекомендаціями. Купівля машини нерідко передбачає візит до місцевої автомайстерні чи консультацію сусіда-автолюбителя. Розміщення необхідної інформації там, де її швидше за все шукатимуть — один з ключів успішного маркетингу. На цьому етапі менеджеру з маркетингу варто визначити агентів впливу на поведінку цільового покупця в процесі здійснення покупки. Наприклад, якщо у гольф-клубі котрийсь гравець хоче придбати собі спорядження для гри, значний вплив на прийняття ним купівельного рішення матиме професійний спортсмен цього клубу. І якщо вам вдасться продати товар саме йому, то ваш товар куплять і інші члени клубу. На етапі оцінювання альтернатив дуже велике значення має також розширення географії збуту. Якщо вашого продукту просто немає в торговій точці, покупець з міркувань зручності чи необхідності негайно задовольнити потребу може обрати схожий продукт. Coca-Cola та Pepsi настільки розширили мережу збуту, що конкурентні марки просто приречені бути маргінальними брендами. І якщо вам десь на пляжі сильно захочеться газованої води Dr. Brown, ви, ймовірно, погодитесь і на пляшку Coca-Cola чи Pepsi.

Рішення про купівлю. А ось і сам момент продажу. Та навіть якщо рішення про купівлю буде прийняте, у певних випадках перша купівля завжди пробна. «Нові й покращені» паперові рушники Bounty посядуть своє місце у списку обов’язкових покупок щойно тоді, коли успішно пройдуть випробування на кухні покупця. Та є чимало дороговартісних покупок, як‑то круїзи й побутові прилади, коли про пробну купівлю не може бути й мови. Тоді процес прийняття рішення вимагає більше часу й зусиль, адже покупець ризикує. Важливо, аби маркетолог розумів ці ризики. Такі маркетингові інструменти, як реклама, обізнані консультанти з продажу, гарантії і друковані матеріали, знижують купівельний ризик — покупець отримує якнайширшу інформацію і здатен порівняти цей продукт із пропозиціями конкурентів.

Оцінювання (поведінка покупця після купівлі продукту). «Чи я не помилився?» Такі сумніви можуть тривожити покупця як на фізичному рівні, під час перевірки ефективності продукту, так і на психологічному, в розмові з друзями на цю тему. Розкаяння покупця і післякупівельний дисонанс — ці терміни описують період збентеження, що нерідко виникає після купівлі. Тому, наприклад, реклама авто спрямована не тільки на потенційних покупців, а й на людей, які нещодавно придбали машину, щоб запевнити їх, що вони не прогадали, коли придбали мінівен Dodge Caravan, а не Honda Odyssey. Через ретельний аналіз процесу купівлі зародки маркетингового плану можуть перерости в ідеї щодо реклами чи просування (їх слід буде взяти до уваги на п’ятому кроці процесу розробки стратегії).

Дослідження споживачів допоможе зрозуміти процес купівлі. Дослідження споживачів — це напрочуд важливий інструмент, завдяки якому теорія процесу купівлі набирає практичної цінності. Так маркетинговий директор може переглянути свої рішення: які з них були успішними, а які потребують корекції. Дослідження цінні лише тоді, коли здатні трансформуватися у реальні маркетингові дії. Та перед початком дослідження, ви повинні спитати себе: «Відповідь на яке запитання мені потрібно знайти?» «Як я використаю отриману інформацію?» Не відповівши на цих два простих запитання, ви, ймовірно, викинете час і гроші на вітер. І запевняю вас: є багато компаній з маркетингових досліджень, які радо посприяють вам у цьому марнотратстві.

Яке залучення покупця має мій продукт — високе чи низьке? Як свідчать дані про купівельну поведінку покупців, вона є різною при купівлі різних продуктів — і залежить це від того, наскільки продукт потрібний покупцеві та користувачу. Якщо споживач вважає купівлю продукту «ризикованою», то цей продукт має високе залучення. Покупці приймають рішення про купівлю продукту з високим залученням, враховуючи низку чинників:

Висока ціна Потреба в отриманні переваг, властивих цьому продукту (наприклад, надійність у випадку з кардіостимулятором) Потреба у психологічний винагороді за куплений продукт (наприклад, отримання статусу або любові)

Приклади продуктів з високим рівнем залучення — одяг, автомобілі й професійні послуги. Зазвичай вони дорожчі, а ще їх нерідко складно порівняти з іншими. Пошук відмінностей між альтернативними варіантами продукту з високим залученням непростий, а надто якщо покупець — не експерт. Тому пошук інформації може бути масштабним. Скажімо, коли йдеться про судовий розгляд позову про відшкодування збитків, зазвичай існує єдиний шанс вирішити справу в суді; тому вибір адвоката — це рішення з високим рівнем залучення. Щодо продуктів із низьким рівнем залучення приймати рішення легше. Наприклад, якщо вам не засмакує цукерка, ви завжди можете цю викинути й купити іншу. Порівняльна таблиця нижче описує можливі способи поведінки залежно від рівня залучення та відмінностей між продуктами. Якщо ви як маркетолог розумітимете варіанти поведінки споживачів вашого продукту, то отримаєте більше переваг для його продажу. Ця теоретична модель має реальну цінність на практиці. Продукт із високим рівнем залучення, наприклад, мотоцикл Harley-Davidson, стосується лівої верхньої комірки порівняльної таблиці. З цієї моделі видно, що маркетологам Harley варто спрямовувати свої зусилля на демонстрацію технічних переваг продукту, а також створити емоційний заклик — «купуйте американську класику» — щоби пробудити лояльність. Маркетолог своїми чарами повинен перетворити продукт із низьким рівнем залученням на продукт із високим. Яскравий приклад — спортивні кросівки. Колись вони були просто практичним взуттям для занять у спортзалі, але тепер спортивні кросівки — це символ статусу молоді, через який навіть можуть вбити у вуличній сутичці. Перетворення продукту з низьким рівнем залучення на продукт з високим може виділити звичайний товар серед низки нічим непримітних конкурентів. Є чотири універсальні способи цього досягнути.

Прив’язати продукт до проблеми з високим рівнем залучення. Класичний приклад рекламного сюжету: дружина боїться, що в чоловіка станеться серцевий напад, тому використовує олію без холестерину.

Використати рекламу, що залучає. Якщо реклама транслює цінність, пов’язану з продуктом чи послугою, — продукт може набути ваги в очах користувача. Такі рекламні послання замість просувати фізичні властивості продукту прив’язують до нього цінності й цим вирізняють його серед конкурентів. Реклама Pepsi залучає до своєї реклами співаків і намагається транслювати думку, що споживання цього напою — атрибут молодих і усіх, хто крокує в ногу з часом.

Підвищити значущість переваг продукту. Продукти, як і послуги, дають споживачеві низку переваг. Якщо рекламний хід допомагає вивести перевагу продукту на вищий рівень значущості у свідомості покупців, вони, ймовірно, будуть більш залученими при його купівлі. У 1980-х війни виробників пива зробили кількість калорій важливим критерієм конкурентоспроможності. Випущений із уваги атрибут — калорійність — змусив споживачів, уважних до власного здоров’я, вдумливіше приймати купівельні рішення, і в результаті виробники Miller Lite віртуозно використали цю ситуацію на власну користь. У 2000-х таким критерієм стали вуглеводи. У 2012 наклейка «без глютену» на випічці приваблювала навіть людей без алергії на глютен.

Доповнити продукт важливими властивостями. Маркетолог також може допрацювати якісь складові самого продукту, щоб вирізнити його з-поміж інших. Коли на пляшках із побутовою хімією з’явилися ковпачки для захисту від дітей, залучення батьків до купівлі цього товару зросло. Перші пляшки із захисними ковпачками виділялись на полицях магазинів. Та коли ковпачок скопіювали всі конкуренти, залученість продуктів знизилась і виробникам довелося шукати нових способів вирізнити свій товар. Продукти із справді низьким залученням — це ті, для купівлі яких досить мінімального рівня їхньої функціональності. Канцелярська кнопка, наприклад, має нескладне завдання. Хай яку марку оберете, ви не помилитесь. Якщо вартість пробної покупки невисока — скажімо, як вартість жуйки — залучення стимулювати непросто. Залучення покупця пов’язане з рівнем планування покупки. Покупку планують чи здійснюють імпульсивно? При високому залученні покупки зазвичай планують, продукти ж із низьким залученням купують імпульсивно. Якщо покупка планова, покупець, ймовірно, шукатиме інформацію про нього. Якщо ж спонтанна, то важливо тільки, щоб продукт був там, де в ньому виникає потреба. Приклад імпульсивної покупки — продукти для швидкого перекусу. Полудневий голод приводить покупця до найближчого фастфуду.

Я маю намір сегментувати ринок? Для чого? Як? Я оминав цю тему в розділі про поведінку покупців, але питання, хто наш споживач, — ключове у вирішенні маркетингових завдань. Якщо ви вважаєте, що ваш продукт підійде усім і кожному, доцільно орієнтуватися на масовий ринок, або «мас-маркет». Якщо ваш продукт задовольняє масові потреби, то й постачання має бути масовим. Інакше вам доведеться обирати цільовий сегмент ринку чи сегменти. Сегменти — це однорідні групи подібних споживачів зі схожими потребами й бажаннями. Наприклад, виробники Coca-Cola використовують стратегію масового маркетингу і переконують, що їхній напій — це «реально крута річ» для всіх без винятку. А от Snapple, фірмовий чай, адресований вузькому сегменту ринку. Його ціна вища, а пляшка іншої форми. Продукт Snapple націлений на окремий сегмент ринку безалкогольних напоїв. Сегментування ринку виконує такі функції: — визначення сегментів, достатньо великих, щоб сприятливо вплинути на прибутки; — визначення сегментів, на які можна ефективно спрямувати маркетингові заходи; — сприяння розробці маркетингових програм.

Орієнтуючись на певний сегмент, ви можете ефективно спрямовувати власну маркетингову діяльність та отримувати від її реалізації добрі результати — максимальне збільшення обсягу продажу і прибутку. Без сегментування ви ризикуєте намарно витратити гроші на людей, які незацікавлені у вашому продукті. Є чотири основних підходи до сегментування ринку споживачів: • географічний • демографічний • психографічний • поведінковий Географічне сегментування поділяє ринок відповідно до країни, штату, регіону, округу та міста. До федерального перепису США внесено 310 стандартних міських статистичних районів, що є основними центрами високої концентрації населення в країні. Arbitron, компанія-гігант у сфері досліджень засобів масової інформації, вигадала схожі одиниці для охоплення 210 основних телевізійних ринків країни — зони домінуючого впливу. Її конкурент, компанія A. C. Nielsen, використовує аналогічні одиниці — визначені ринкові зони.

Демографічне сегментування розділяє населення на однорідні групи у людей, що різняться за такими категоріями: Вік — різні покоління мають різні бажання і потреби. Стать — гендерно-обумовлене використання продукції та закономірності купівлі. Дохід — купівельна спроможність. Сімейний стан — потреби сім’ї. Життєвий цикл сім’ї — початковий етап сімейного життя; діти вже живуть окремо тощо. Освіта/Професія — наскільки вибагливим є споживач. Етнічна, релігійна й расова ознака — конкретні смаки і вподобання. Психографічне сегментування розділяєринок відповідно до психологічних відмінностей: Спосіб життя — діяльність, інтереси й погляди. Риси особистості — консервативна, схильна до ризику, честолюбна, компульсивна, амбітна, авторитарна, компанійська. (Люди можуть мати різні «чутливі точки», на які можна спробувати натиснути рекламою.)

Психографічне сегментування непросте. Визначити та виміряти особистісні змінні важче, ніж демографічні, та вони можуть мати високу цінність.

Поведінкове сегментування розділяє ринок відповідно до тих способів купівельної поведінки, які можливо прослідкувати: Використання — обсяг використання, спосіб використання, очікувані вигоди. Привід для купівлі — подарунок, відпустка, сезонна покупка тощо. Лояльність бренду — лояльність якомусь одному продукту говорить про рівень готовності споживача спробувати щось інше. Реакція на ціни та акції — деякі групи покупців реагують на спеціальні маркетингові заходи більше, ніж інші. Заміжні домогосподині частіше використовують купони на знижку, ніж незаміжні працюючі жінки.

Життєвий цикл продукту

Маркетологи повинні не тільки обрати «правильну» групу, а й вирішити, скільки груп варто брати до уваги. Правильна кількість «дієвих» категорій дає змогу визначити найбільш доступний і сприйнятливий ринок. Зайва конкретика може тільки завадити. Скажімо, можна визначити цільових покупців автомобілів Corvette як шатенів у віці 25–65 років із доходом понад 75 000 $ на рік. Однак розробити ефективну рекламу, спрямовану суто на темноволосих чоловіків, складно, та й її доцільність сумнівна. Чи темне волосся є визначальною категорією для сегментування? Немає журналів, цільовою аудиторією яких були би тільки шатени. Блондини й руді теж цілком можуть бути покупцями автомобілів Corvette. Визначати ймовірні сегменти ринку варто за такими критеріями:

Вимірюваність. Чи можете ви ідентифікувати сегмент? Чи можете описати його кількісно? Доступність. Чи можете ви вплинути на цей сегмент за допомогою реклами, через торгових агентів чи дистриб’юторів? Чи зручно вам буде зберігати товар на складах і постачати його для цього сегменту? Значущість. Чи цей сегмент достатньо великий, щоб на нього орієнтуватися? Сегмент скорочується, зріє чи розвивається? Рентабельність. Чи достатньо великі потенційні прибутки, щоб вважати цей сегмент цільовим? Конкурентна сумісність. Чи зацікавлені у цьому сегменті ваші конкуренти? Вони його досліджують, чи для них він не вартий уваги? Ефективність. Чи вистачить вашій компанії потужностей, щоб задовольнити потреби цього сегмента? Захисна спроможність. Чи зможете ви захиститися від атак конкурентів?

Відповідно до цієї теоретичної бази пропоную вам приклад реального демографічного профілю покупців кави для гурманів, який використовують маркетологи: Люди віком 25–54 роки Із вищою освітою Мають хорошу роботу або керівну посаду Сім’ї без малих дітей Дохід сім’ї перевищує 100 000 $ на рік Цей сегмент ринку вимірюваний, доступний, великий і прибутковий. Не дивно, що він цільовий для багатьох великих виробників кави. Навіть на безнадійних ринках можна знайти сегмент, який інші випустили з уваги. У 1970-х компанія Xerox контролювала 88 % ринку копіювальної техніки. Більшу частину її продажів становили копіювальні апарати великого і середнього розміру. Та до 1985 року компанія втратила понад половину свого ринку. Що сталося? Xerox ігнорувала ринкові потреби у невеликій копіювальній техніці. Тисячам малих компаній, коли у них виникала потреба щось скопіювати, доводилося щоразу бігти до найближчого копі-центру. Canon, Sharp та Ricoh захопили цей ринок, продаючи меншу й дешевшу копіювальну техніку. А закріпившись на ринку дрібної копіювальної техніки, японські конкуренти продовжили посувати Xerox і на ринку великої копіювальної техніки. Дослідження споживачів — це як «заправка» перед розробкою цілісної маркетингової стратегії. Зробіть це зараз, аби потім, під час кількісного аналізу, не перекрити повітря своєму творчому мисленню. Для початку цільовий сегмент можете обрати «інтуїтивно». Після здійснення інших кроків його можна буде скоригувати відповідно до новоствореної маркетингової стратегії.

2. ДОСЛІДЖЕННЯ РИНКУ Споживач → Дослідження ринку → Конкуренти → Збут → Комплекс маркетингу → Економіка → Перегляд Якщо під час аналізу сегментів потенційними споживачами були окремі люди, то дослідження ринку розглядає їх у ширшому контексті, з урахуванням величини і тенденцій ринку. Дослідження ринку також передбачає огляд конкурентного середовища і нормативних обмежень. За результатами ретельного дослідження ринку директор з маркетингу бачить, чи обраний сегмент вартий зусиль. Щоб оцінити ринок, МВА ставить три важливих запитання: Який ринок є релевантним? На якій стадії життєвого циклу перебуває продукт? Які у цій галузі ключові чинники конкурентоспроможності?

Який ринок є релевантним? Дуже легко обманути себе, вважаючи, що всі продажі в категорії вашого продукту відбуватимуться в межах вашого релевантного ринку. На канікулах перед другим курсом навчання на МВА я працював у міжнародній торговельній компанії. Мені доручили досліджувати можливість продажу мексиканської меленої кави для гурманів у продовольчих магазинах США. Я дуже помилився б, якби припустив, що всі продажі кави відбуватимуться на моєму релевантному ринку. 1990 року Сполучені Штати продали кави на 11 млрд $. Щоправда, лише 60 % від цієї суми становили продажі в магазинах, а решта 40 % — це продажі на інституційному ринку, зокрема у ресторанах і в кавових автоматах. Тобто на моєму ринку — роздрібної торгівлі — осіло 6,6 млрд $. Однак у межах цього величезного ринку кави існували ще субринки, які я мусив дослідити, щоб виявити остаточний релевантний ринок для мого продукту. Вартість ринку кави для гурманів становила 750 млн $, тобто 11 % від роздрібного продажу. На ринку кави для гурманів тільки 60 % продуктів не містили штучних смакових добавок. Моя мексиканська кава була без таких добавок, і її виробник відмовився додавати їх. Тому мій релевантний ринок звузився ще більше, до 450 млн $. Та в супермаркетах продавалося лише 55 % від цієї частки ринку. Це дало мені ринок вартістю в 248 млн $. Оце і був мій релевантний ринок. Після визначення сегменту ринку, вам варто запитати себе, чи цей сегмент достатньо значущий і досяжний, аби виправдати маркетингові зусилля. Якщо відповідь на це запитання заперечна, значить у вас продукт, який можна виготовити, а не продукт, який можна продати. Гроші приносять лише продукти, які можна продати. Ці питання складні й вимагають маркетингових досліджень. Якщо продукт новий, відповіді на них ви знайдете не одразу. Щоб отримати цю інформацію, можливо, доведеться залучити пробний ринок. Це допоможе чіткіше визначити сегмент. Також варто звернути увагу на те, в якому стані — зростання або спадання — перебувають зараз споживчі сегменти ринку. Якщо ринок розвивається, зростання продажу можуть забезпечити нові користувачі або існуючі споживачі. Якщо ж ринок спадає, будь-яке зростання продажу відбуватиметься шляхом урізання прибутку конкурентів, а ті не віддадуть свою частку ринку без боротьби! Зважаючи на демографічні тенденції, збільшення кількості населення старшого віку, компанія Pfizer, виробник вітамінів Centrum, трохи змінила склад препарату й успішно випустила на ринок вітаміни Silver.

Карта сприйняття брендів паперових рушників (гіпотетична)

Зовнішня привабливість

На якій стадії життєвого циклу перебуває продукт? Продукти можна характеризувати за стадією їхнього життєвого циклу (PLC, product life cycle). Життєвий цикл продукту — це не просто часова позначка; він показує, як зростають продажі, коли про продукт дізнаються нові сегменти споживачів і починають його купувати. Послуга мобільного зв’язку з’явилася на початку 1970-х, і нею користувалися не більше 10 000 осіб. І щойно у 1990-х, коли ціни знизилися і багато людей змогли придбати мобільний телефон для авто, виник мультисегментний ринок із понад 6 млн користувачів. Нині засіб мобільного зв’язку — звична річ. Концепція життєвого циклу продукту важлива, адже процес поширення продукту, тобто коли населення його приймає, має величезний вплив на його реалізацію. Кожен продукт зріє й отримує унікальний життєвий цикл. Розуміння PLC — одна з потенційних переваг мислення МВА, яка вирізняє його з-поміж конкурентів. Життєвий цикл продукту має чотири характерні стадії, коли варто вживати певних маркетингових заходів.

Стадія 1: Впровадження. «Що це?» Споживач повинен усвідомити свою потребу й дізнатися про продукт. Якщо є змога, потрібно демонструвати, як він працює. Можливо, доведеться добряче витратитися на рекламу — щоби про продукт почали говорити. Деякі виробники на початках вдаються до ексклюзивної стратегії збуту — лише в кількох торгових точках, — щоб, уточнивши потреби споживачів, ще на початку підкоригувати свій продукт. Перші покупці звуться новаторами, наступні — ранніми послідовниками. Вони легко зважуються на купівельний ризик, адже це їм властиво або ж не обтяжує їхній гаманець. Коли компанії впроваджують нові продукти, їм доводиться приймати складні рішення щодо встановлення ціни, адже порівняти часто ні з чим. Початкові ціни і прибутки мають величезне значення для подальшої конкурентної боротьби, а також визначають, чи є змога здійснювати додаткові дослідження й розробки (приклади — нанороботи, одяг от-кутюр, бігові кросівки з пальцями).

Стадія 2: Зростання. «Де таке взяти?» До цього часу важливо навчати споживача, та на цій стадії зростає конкуренція. Продуктом зацікавлюється рання більшість. Дедалі більше споживачів дізнаються про продукт і цікавляться новими моделями, щоб вирішити, яку купити, а не чи купувати. Коли покупці приходять у магазин, вони починають порівнювати характеристики. Щоби зробити продукт доступнішим, маркетологи часто вдаються до вибіркової стратегії збуту, аби охопити більше магазинів. У цей «переломний момент» важливо збільшити обсяги продажів швидше за конкурентів, щоби знизити собівартість продукту через оптимізацію виробництва та реклами. Це допомагає компанії отримати конкурентну перевагу на наступній стадії життєвого циклу продукту (приклади — 3 D-телевізори, комп’ютерні планшети, електронні книги).

Стадія 3: Зрілість. «Чому саме цей?» На цій стадії купує пізня більшість мас-маркету. Хоча цей продукт мало чим відрізняється від конкурентних, однак люди звикли купувати його — ключову роль тут відіграє лояльність до бренду. На стабільному ринку нерідко розгорається цінова конкуренція, адже додаткові частки ринку можна здобути, тільки відібравши їх від конкурентів. Характеристики продукту, надзвичайно важливі на стадії зростання, стали стандартними. Оскільки властивості продукту відрізняються несуттєво, засобом розрізнення продуктів стає реклама. Менеджери з маркетингу намагаються якомога ретельніше сегментувати свій цільовий ринок, щоб задовольнити конкретні незадоволені потреби споживачів. Якщо ринок зрілий, конкуренти вишукують усі можливі сегменти. Також розглядаються усі можливі канали збуту — використовується стратегія мас-маркету (приклади — GPS-навігатори, ноутбуки, компактні люмінесцентні лампи).

Стадія 4: Спад. «Скільки ще?» Коли життєвий цикл продукту досягне стадії старіння, конкуренти, найімовірніше, вже пропонуватимуть аналогічні продукти. Навіть найнесміливіші споживачі, пізні послідовники, вже впевнені у продукті. (Якби він спричиняв рак, FDA[2] вже виявило б це.) Споживачі ігнорують рекламу, бо знають, що всі продукти-конкуренти однакові. На цій стадії компанії часто зосереджуються на ціні: зменшують її, якщо конкуренція зберігається, або ж поступово підвищують, якщо конкурентів меншає. У цей період запорукою збереження вашого місця на полицях магазинів стають відносини виробника з точками продажу, адже коли продукт перестає бути новинкою і не викликає відповідного захвату, дистриб’ютори й власники магазинів схильні переключати увагу на нові й потенційно прибутковіші продукти. Такі зусилля заради збереження торгового місця для свого продукту по-простому називають маркетингом відносин (приклад — компакт-диски, програвачі, 35-міліметрові камери). Фаза зрілості необов’язково є передвісником «смерті» продукту. Після закінчення фази зрілості продукт можна оновити — тоді розпочнеться нова фаза зростання. Колекційні картки зі зображенням бейсболістів у 1980-х пережили таке відродження завдяки маркетингу Topps Inc., а у 1990-х остаточно втратили свою принадність. Інколи муки передсмерних конвульсій продукту приносять його останньому виробнику значні прибутки. Компанія Richardson Electronics, виробник вакуумних ламп для старих телевізорів, радіо та інших пристроїв, змогла вижити на ринку, де колись домінували GE, RCA, Westinghouse та Sylvania. Завдяки стратегії «кінця гри» виробники продуктів, що вже відживають, можуть отримувати чималі прибутки, адже споживачам більше нікуди звернутися по запчастини.

Канал збуту кави Private Collection компанії Maxwell House з урахуванням маржі та цін на кожному рівні

Які у цій галузі ключові чинники конкурентоспроможності? Основи для конкуренції різняться у кожній сфері й на кожному ринку. Від них значною мірою залежить, як компанія підходитиме до свого ринку. Існує п’ять ключових чинників конкурентоспроможності; у більшості галузей — це зона бойових дій: • якість продукту; • ціна; • реклама; • дослідження і розробки; • якість обслуговування. Наприклад, у сфері швидкого харчування основну роль у конкурентній боротьбі відіграють інтенсивна реклама і просування. У сферах поставки сировини найважливішими є ціна та якість обслуговування. Коли я досліджував сферу виробництва кави, то з’ясував, що тут основу конкуренції становлять ціна та якість продукту. Розробляючи маркетинговий план, ви можете спробувати змінити основу конкуренції на найдоречнішу для вашої компанії, та ключові чинники конкурентоспроможності ігнорувати не можна.

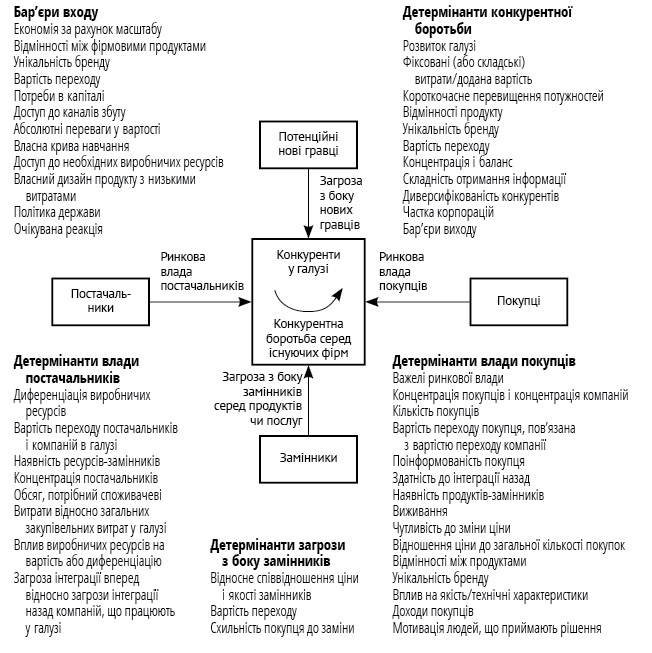

3. АНАЛІЗ КОНКУРЕНТІВ І ВЛАСНОЇ КОМПАНІЇ Споживач → Ринок → Дослідження конкурентів → → Збут → Комплекс маркетингу → Економіка → Перегляд До цього етапу маркетолог вже обрав сегмент споживачів, на який збирається спрямовувати свої зусилля. Тепер необхідно розробити план конкурентної боротьби. Себе і конкурентів потрібно розглядати абсолютно об’єктивно. У чому ваші переваги? Що вам вдається робити добре? (МВА називають це ключовими компетенціями.) Які ваші слабкі місця? Як ваша компанія може заробити на власних перевагах і скористатися слабкостями конкурентів? Щоб зрозуміти це, варто відповісти на такі запитання.

Яким є SWOT-аналіз вашої компанії порівняно зі SWOT-аналізом ваших конкурентів? SWOT-аналіз — це зручна система, яку МВА використовують, аби упорядкувати відповіді на попередні запитання щодо становища вашої компанії відносно конкурентів. Абревіатура SWOT означає сильні сторони (strengths), слабкі сторони (weaknesses), можливості (opportunities) і загрози (threats). Сильні та слабкі сторони — це внутрішні чинники компанії. Можливості й загрози — зовнішні. Дуже важливо проаналізувати свою компанію і компанії конкурентів саме з цього боку. За поданими нижче питаннями стоять важливі моменти SWOT-аналізу. Що добре вдається вам, а що конкурентам? • система збуту (Frito-Lay); • розробка і випуск нової продукції (Apple); • реклама (Geico). Що ви осягнули на ринку? • розмір ринку і відносна частка ринку; • фінансове становище; • динаміка діяльності та репутація. Які у вас ресурси проти ресурсів конкурентів? • працівники; • технології, дослідження; • торговий персонал; • готівкові кошти; • торговельні відносини; • виробництво. Важливу роль в аналізі конкуренції відіграють бар’єри входу нових конкурентів на ринок. Йдеться про умови або вимоги, які повинні виконати нові конкуренти, щоб увійти на ринок. Такими бар’єрами є наявність грошей і спеціальних знань. Наприклад, на фармацевтичному ринку домінує кілька компаній. Щоб стати гравцем на цьому ринку, компанія повинна мати потужну мережу торгових агентів, дослідницькі лабораторії і чималі суми на рахунку, аби все це оплатити. Тож коли дрібні компанії хочуть вивести на ринок якийсь перспективний препарат, з огляду на ці бар’єри входу вони змушені приставати до великих компаній. Незліченна кількість покупців, величезна база продавців та інфраструктура дають eBay величезні переваги на ринку електронних торгів. Але для конкурентів компанії Google у сфері інтернет-пошуку бар’єри входу нижчі. Люди, які щось шукають в інтернеті, легко можуть змінити пошуковий сервіс, а конкуренти, як‑то Yahoo! або Bing, можуть розробити нові технології пошуку. Тому Google формує закриті бази даних, до яких не мають доступу конкурентні пошукові системи, а також прив’язує користувачів до власного сервісу через Gmail — і цим створює бар’єри входу. MySpace була свого часу основною соціальною мережею, та 2008 року вона змушена була поступитися місцем мережі Facebook з її простим інтерфейсом і відкритістю. Якщо бар’єри входу в якійсь сфері невисокі, ринок стає переповненим. Грамотний маркетолог повинен передбачити це й намагатися сформувати свою стратегію так, щоб новим конкурентам важче було пробратися на ринок. Детальніше ми поговоримо про це далі, в розділі «Стратегія». Коли я досліджував ринок кави, то довго замислювався над тим, що може запропонувати моя компанія. А вона могла небагато. У нас не було досвіду роботи у Сполучених Штатах Америки, не було каналів збуту, знань у сфері реклами, репутації і великих грошей. Усе, що міг запропонувати мій мексиканський роботодавець, — це якісна фасована кава. Як маленька кавова компанія могла протистояти таким конкурентам, як Folgers і Maxwell House? Я так довго ламав голову над цим, що ледь не захворів, і врешті вирішив знайти велику продовольчу компанію, яка захотіла б якийсь час співпрацювати з нами. Ми постачали б каву, а партнер займався би її збутом і маркетингом. Ми могли б їхати на буксирі, як це роблять малі фармацевтичні компанії, і погоджуватися на хоч якийсь прибуток, аби лишень не залишатися з порожніми руками.

Які ринкові частки належать основним гравцям у цій сфері? Є чимало сервісів для відстежування споживчої продукції, зокрема NPD Group та InfoScan. Сканери на касі та системи відстежування складських запасів збирають дані про продажі в супермаркетах. Однак коли йдеться про товари для промисловості — скажімо, про виробниче обладнання, — дізнатися інформацію складніше. Тут в пригоді стають торгово-промислові об’єднання. Під час аналізу ринкових часток конкурентів велике значення має поняття ринкових важелів. Компанії з більшими частками ринку зазвичай мають більші прибутки, ніж їхні конкуренти. Собівартість їхнього продукту нижча, оскільки вони розподіляють витрати на більшу кількість одиниць продукції. Менші компанії з меншими обсягами продажів неспроможні щедро витрачатися на досліди чи ефективніше обладнання, адже тоді стануть нерентабельними. Якби мені довелося продавати нову марку розчинної кави, я мусив би добряче посушити мізки, щоби вийти на ринок з тенденцією до спаду, на якому домінують три великі конкуренти — Kraft, Nestlé та Folgers, — яким виробництво обходиться дешевше. На щастя, 1989-го, коли на ринок виходила моя мексиканська кава, 18 % ринку меленої кави контролювали менші конкуренти. А 1986-го ця частка становила 16 %. Для нового гравця на ринку, яким була моя мексиканська мелена кава, — це було сприятливе середовище.

Де є мій продукт на карті сприйняття відносно конкурентів? Карта сприйняття — це графічний спосіб побачити і порівняти свій продукт із продуктами конкурентів. Зазвичай це сітка з категоріями ціна-якість, однак можна підставляти й чимало інших категорій. МВА використовують карти як ще одну техніку МВА для генерування маркетингових ідей. До того ж карти сприйняття можуть вказати на вільний сегмент ринку, адже на них ми бачимо, як споживач сприймає продукти конкурентів, хай які їхні реальні фізичні характеристики. Сприйняття у маркетингу, як у політиці, відіграє першочергову роль. Наприклад, у галузі виробництва паперових рушників важливими є міцність рушника і його зовнішня принадність. Для наочності я створив на власний розсуд гіпотетичну карту. Зверніть увагу, як компанія Bounty знайшла свій прибутковий сегмент ринку — завдяки міцності й привабливому малюнку. Наочне відображення вашого продукту на карті поруч із конкурентами допоможе вам краще зрозуміти, як виводити існуючий продукт на ринок, які зміни до нього впроваджувати і чи створювати додаткові продукти для комплексної маркетингової стратегії. Якщо ваша компанія випускає багато продуктів однієї категорії, то ви розширюватимете асортимент в глибину. На ринку паперових рушників жоден виробник не є домінантним у категорії. А от на ринку кормів для собак полиці забиті глибоким асортиментом компанії Nestlé Purina — Dog Chow, Puppy Chow, HiPro, O.N.E., Beneful, Alpo та ще щонайменше шість інших найменувань. Якщо ж ваша компанія випускає продукти із різних категорій, це значить, що ваш асортимент росте в ширину. Компанія Kimberly-Clark має широкий асортимент паперових продуктів у кількох категоріях: паперові рушники Viva, паперові серветки Kleenex та Scott, гігієнічні прокладки Kotex, а також підгузки Huggies, Depend та Pull-Ups. Глибину і ширину асортименту продукції можна вміло використати у стратегії блокування, щоб не дати конкурентам доступу до каналів збуту, — якщо їхніх товарів на полицях немає, вони не мають жодних продажів. На ринку собачих кормів конкуренти знайшли інші способи обійти Nestlé Purina й дістатися до власників собак. Hill’s Pet Nutrition, підрозділ Colgate-Palmolive, заробили 2,2 млрд $, реалізовуючи корми та зоотовари торгової марки Science Diet через ветеринарні клініки.

Як мій продукт позиціонується відносно конкурентів? У 1950-х усі намагалися створити «унікальну торгову пропозицію» — наголосити на властивостях продукту та його вигодах для споживача. Протягом 1960-х і 1970-х важливим був «імідж» продукту. 1972 року Аль Ріс і Джек Траут розробили поняття «позиціювання», яке популярне й досі. Вони вважали, що те, як ваш продукт сприймають споживачі, важливіше за його реальні фізичні властивості. Для споживачів реальність — це те, у що вони вірять. Ріс і Траут визначили десять правил позиціонування — як виділити продукт або послугу з-поміж конкурентів. 1. Нехай у свідомості споживача зафіксується словесна асоціація із вашим продуктом. Переконайте його в одній перевазі продукту — а він вже сам припише йому інші. FedEx асоціюється з «доставка до ранку». Словесна асоціація може належати тільки одному підприємцю, і коли вона зафіксується в голові, її потім дуже важко змінити. 2. Позиціонування починається з назви продукту. Назва повинна бути описовою, щоб закріпити у свідомості споживача головну користь від продукту. Наприклад, слоган Draino opens clogged drains («Draino прочищає забиті водостоки») вдало використовує гру слів: назви продукту і його основного призначення. 3. Якщо ви маєте унікальний новий продукт, дайте йому нове ім’я. Apple могла назвати свій новий музичний плеєр Apple Mini Mac, і дала йому ім’я iPod. 4. Найпростіший спосіб створити словесну асоціацію — це стати першим. Споживачі схильні зберігати вірність продукції, яка їх влаштовує. Kleenex cleans runny noses («Kleenex витре мокрі носики») — ще одна гра слів, що в’їдається в пам’ять. 5. Не відступайтеся від свого послання; підкріплюйте найпершу асоціацію усіма маркетинговими діями. Coke Classic is the real thing! («Coke Classic — крута штука!») 6. Найкращий спосіб відреагувати на появу нового конкурента — запустити новий бренд, а не змінювати початковий. Коли популярності набула бутильована питна вода, Coca-Cola не стала називати свій новий продукт Coke Water, а дала йому назву Dasani. 7. Найпростіший варіант для компанії, яка виходить на сформований ринок, — створити для свого продукту нову категорію. Важко обійти вже встановлені бренди, а от прийняти нову категорію споживачам простіше. Наприклад, Чарльз Шваб створив категорію дисконтного брокерства. 8. Другий варіант для такої компанії — знайти вільну нішу у свідомості споживача. Компанія Starbucks стала преміальним брендом кав’ярні швидкого обслуговування. 9. Третій варіант — посунути конкурента, дискредитувавши його концепцію, продукт чи «обличчя» компанії. Реклама «Тайленолу» проголошувала: «Якщо у вас болить шлунок, не приймайте аспірин, не порадившись із лікарем». 10. Дотримуйтесь обраного вами позиціонування.

4. ОЦІНКА КАНАЛІВ ЗБУТУ Споживач → Ринок → Конкуренти → Аналіз збуту → → Комплекс маркетингу → Економіка → Перегляд Маркетологи називають шляхи до споживачів каналами збуту. Здебільшого таких шляхів є багато, як ми бачили у прикладі зі собачими кормами. Дослідження каналів збуту надзвичайно важливе, адже вибір каналу впливає на остаточну ціну продукту, а отже й на ваш прибуток. Аби обрати канал збуту, варто подумати над трьома запитаннями: Як мій продукт може потрапити до споживача? Який прибуток отримують гравці у кожному каналі збуту? Хто головний у кожному каналі збуту?

Як мій продукт може потрапити до споживача? Якщо виробництво продає свій товар за допомогою каталогів через пошту, то маркетолог фактично має прямий зв’язок із кінцевим споживачем. Виробник одягу, представленого в каталозі, безпосередньо фіксує продажі, повернення товарів, ціни й уподобання споживачів. А от бренд-менеджери на виробництвах продовольчих товарів більш віддалені від покупця. Наприклад, крупи потрапляють до споживача після проходження низки гуртових і роздрібних продавців. Ці посередники називаються проміжними ланками. Розробляючи стратегію, менеджер із маркетингу має визначити всі шляхи доступу до споживача і скласти відповідний план. Зазвичай на шляху до споживача стоять такі посередники: • гуртові продавці • дистриб’ютори • торгові представники • торгові агенти • роздрібні продавці

Який прибуток отримують гравці у кожному каналі збуту? Я вже згадував, що варто знати про всі шляхи, що ведуть до споживача, — усі можливі способи продажу вашого продукту. Не пошкодуйте часу й викладіть їх на папір. Схематичне зображення каналу може також підказати вам, яку роздрібну ціну треба встановити, аби отримати прибуток. Кожен посередник у каналі збуту бере собі частку прибутку, що зветься маржею. Кажуть, що учасники ланцюга збуту «стягують маржу» від виробника. Але насправді ви як виробник нічого не «віддаєте» (це не благодійність). Учасники каналу здебільшого розраховують свою частку прибутку як надбавку до ціни продажу. Канадські і деякі американські фармацевтичні компанії встановлюють надбавку на собівартість продукту, але це виняток з правила. Ціна продажу — це не остаточна роздрібна ціна, а та, за якою один посередник продає товар наступному посереднику в каналі збуту. Роздрібну ціну платить кінцевий споживач. Наведу приклад із добре відомої мені сфери — роздрібний продаж кави, аби показати економіку каналів збуту. На кожному рівні каналу збуту посередник купує каву у попередньої ланки, нараховує маржу і продає товар наступній ланці вже за новою відпускною ціною. Маржа не пов’язана з вартістю товару.

Ось так кавові зерна вартістю в 1 $ можуть потрапити до споживача за роздрібною ціною в 6 $. На кожному рівні каналу учасники додають до вартості товару витрати на обсмаження, мелення і пакування кавових зерен, просування бренду або ж збут і постачання фасованої кави на полички магазинів. Далі я окреслив приблизну економіку каналу для елітної кави Maxwell House. На кожному рівні каналу збуту посередник виконує свої обов’язки, стягує свою маржу і продає товар наступному посередникові, більш наближеному до споживача. Якщо підприємство з обробки кави, скажімо Kraft Foods, вважає, що елітну каву Maxwell House потрібно продавати за роздрібною ціною 4 $ за фунт, а не 6 $, тоді економіка каналу зміниться. Пройдімось каналом у зворотному напрямку і побачимо, як таке рішення Kraft Foods вплине на ціни на кожному окремому рівні. Відпускна ціна × (1 — Надбавка, у %) = = Відпускна ціна попередньої ланки каналу збуту Рухаємось у зворотному напрямку каналу збуту:

4,00 $ Роздрібна ціна для споживача × (1–0,23 Надбавка за роздрібний продаж) = 3,08 $

3,08 $ Відпускна ціна гуртовика роздрібнику × × (1–0,09 Надбавка гуртового продавця) = 2,80 $

2,80 $ — це ціна, за якою Kraft Foods (підтриємство з обробки) продає каву гуртовикам При роздрібній ціні 4 $ бренд-менеджер Kraft Foods повинен зрозуміти, чи сума у 1,75 $ (2,80 $—1,05 $) за фунт — це достатня маржа, щоби покрити витрати і забезпечити належний прибуток. Якщо відповідь заперечна, бренд-менеджеру варто переглянути економіку каналу в маркетинговому плані. Оскільки маркетингова стратегія — це циклічний процес, можливо, доведеться змінити якусь іншу ціну, процес виробництва або витрати. А ці зміни можуть вплинути на всі інші елементи плану. Учасники каналу збуту мають відносну владу — вони можуть впливати на рішення щодо встановлення ціни відповідно до економіки обраного каналу. У випадку з Kraft Foods бренд-менеджер, наприклад, міг обрати для продажу в магазині нижчу роздрібну ціну, 4 $. Однак він обрав 6 $, щоб збільшити свої прибутки. Окрім продажу в магазинах, компанія Kraft Foods вирішила скористатися ще одним каналом збуту. Вона «обійшла» посередників і почала продавати каву бренду Gevalia безпосередньо кавоманам, поштою, за ціною понад 8 $ за фунт. Зазвичай є кілька шляхів, якими більшість продуктів можуть дістатися до споживача. Кожен канал має власні розрахунки маржі. Коли ви зрозумієте ці розрахунки, то зможете вибрати найвигідніший канал збуту.

Хто головний у кожному каналі збуту? Коли ви обираєте, через який канал продавати, важливо розуміти, хто в якому каналі має владу. Якщо ваш продукт унікальний і на нього є попит, тоді ви як виробник маєте право визначати умови відносин із посередниками. Якщо ж це не так, то посередники каналу диктуватимуть вам умови, намагаючись стягнути максимальну маржу. У сфері торгівлі продуктами харчування контроль над каналами збуту перейшов від виробників до мереж супермаркетів. У 1980-х, коли невеликі мережеві магазини об’єдналися у супермережі, їхні керівники усвідомили, що володіють цінною нерухомістю — «місцем на полицях». Кожна одиниця складського обліку займає місце на полиці. Кожен товар потрібно відстежити, розмістити на полиці та інвентаризувати. Якщо харчову олію Mazola продають у пляшках трьох різних об’ємів, то для магазину це три окремі одиниці складського обліку. Зважаючи на обмежений простір магазинів і складів, полична нерухомість стала цінним активом, тож магазини роздрібного продажу хочуть, аби їм платили за розміщення кожної одиниці товару. Маркетологи, як архітектори, навіть вимальовують схему викладки товару на полиці — у вигляді планограм — і боряться за краще розташування свого товару. І великі, і малі виробники фасованих товарів часто змушені платити магазинам за місце на полицях для своїх товарів — як нових, так і існуючих тих, що вже в продажі. Ще у 1970-х роках компанії-гіганти з виробництва фасованих товарів могли вплинути на продаж своєї продукції. Коли було багато дрібних мереж продуктових магазинів, компанії Procter&Gamble та Kraft Foods, могли маніпулювати ними, погрожуючи припинити поставки популярних товарів. Але тепер це не працює. На жаль, плата за місце на полицях для нових продуктів, які щойно виходять на ринок, може сягати мільйонів доларів. Тому у великому бізнесі дрібні конкуренти не спроможні продавати свої товари через супермаркети. Я знав одну компанію зі Середнього Заходу, що виготовляла надзвичайну піцу, але не зуміла зрушитись, бо не могла дозволити собі заплатити за місце на полиці. Плата за місце — «гаряча тема» у роздрібній торгівлі. Не соромтеся піднімати її в розмовах із МВА при кожній слушній нагоді.

Яка роль інтернету як каналу збуту? Інтернет може бути успішним каналом збуту вашої продукції. Інтернет як засіб зв’язку зі споживачем виконує чотири функції — чотири «К» інтернет-маркетингу. «Комерційна функція» веб-сайту дає змогу продавати, та ще й цілодобово і без вихідних, тож споживач може купувати, шукати і порівнювати товарні пропозиції за власним графіком. «Контент» веб-сайту — це доповнення продукту; він може додатково підтримувати продукт, підвищувати його цінність, а якщо він ще й переконливий, то може приваблювати нових потенційних покупців. Сайт iTunes.com компанії Apple пропонує музику для плеєра iPod; станом на 2010 рік, на ньому було продано понад 10 млрд пісень. Ваш сайт може надавати «клієнтську підтримку» — забезпечувати клієнтам доступ до їхніх облікових записів, відстеження доставки та відповіді на типові запитання. Це подобається клієнтам, а ще скорочує виробнику витрати на обслуговування клієнтів на місцях. І врешті-решт, «конвертація» — ваш веб-сайт акумулює та переадресовує лінки на всі ваші маркетингові акції як інтернеті, так і в інших місцях — на телебаченні, радіо, промоакції, піар і т. ін.

5. РОЗРОБКА КОМПЛЕКСУ МАРКЕТИНГУ Споживач → Ринок → Конкуренти → Збут → Планування комплексу маркетингу → Економіка → Перегляд На підставі результатів проведених досліджень — споживача, ринку, конкурентів та каналів збуту — менеджер з маркетингу має прийняти низку важливих рішень. МВА називають це планом дій. Менеджер з маркетингу обирає, який саме комплекс маркетингових зусиль треба реалізувати. Цей комплекс зазвичай називають чотирма «Р» (пі) маркетингу. Розробка комплексу маркетингу — це еволюційний процес, метою якого є створення внутрішньоузгодженого і взаємопідтримуючого плану. Цей процес надзвичайно важливий. Зміна одного «Р» із комплексу зазвичай означає, що розробник стратегії маркетингу повинен якимось чином змінити усі інші «Р», адже одне «Р» впливає на інші.

«У мене є кредит довіри, і за певну ціну я можу надати його цій компанії».

Продукт Місце Просування ЦінаКомплекс маркетингу

РІШЕННЯ ЩОДО ПРОДУКТУ

Який вигляд має цей продукт на фоні інших моїх продуктів? Як я диференціюватиму цей продукт? Як життєвий цикл продукту вплине на мої плани?Як цей продукт вписується в усю мою асортиментну лінію? Це запитання спонукає вас визначити зони ефективної взаємодії ваших продуктів або зрозуміти, що обмежує вашу діяльність. Наприклад, якби компанія Maytag поповнила свій асортимент пральних і сушильних машин ще посудомийками, магазини легко запровадили б таке урізноманітнення товару, і це було б комфортно як для продукту, так і для покупців. Це називається розширення асортименту. Та якщо б компанія вирішила продавати фени для волосся, цей продукт важко було би вклинити в існуючу асортиментну лінійку Maytag.

Як диференціювати цей продукт? Диференціація — широке поняття, що охоплює всі можливі способи, завдяки яким маркетолог може виділити свій продукт з-поміж інших. А таких способів є багато. • Характеристики — можливості продукту. • Відповідність — пристосування до потреб споживача. • Стиль — функціональний, візуальний. • Надійність — гарантії, політика повернення. • Пакування — колір, розмір, форма, захист. • Розміри — одягу, техніки, комп’ютерів і валіз. • Якість обслуговування — вчасність, ввічливість, коректність. • Брендинг — маркування. Якби Ральф Лорен використовував своє справжнє ім’я, Ральф Ліфшиць, він втратив би психологічні переваги своєї етикетки, а от бренд Ralph Lauren’s Polo приніс йому 2011 року 5 млрд $ від продажу одягу, парфумів і постільної білизни. Прізвище Ліфшиць якось не спроможне передати образ англійської аристократії. Дуже часто так званий бренд-капітал одного продукту можна перенести на інші продукти через розширення бренду чи асортименту — і ці продукти завідомо вирізнятимуться серед інших. Компанія Kraft Foods вирішила розмістити назву бренда Jell-O на своїх нових солодощах — пудингу і морозиві. Знана назва переносить на нові продукти репутацію та визнання (бренд-капітал), які бренд напрацьовував протягом десятиліть. На отримання такого бренд-капіталу, яким вже володіє Jell-O, може піти багато років дорогої реклами. Тому майже 90 % із тисяч нових продуктів, що з’явилися після 1987 року, виникли як розширення бренду й асортименту. Однак якщо надто сильно розтягувати бренд-капітал, він може втратити свою вартість і його вплив на споживачів знизиться. Вибір будь-якої із цих технік диференціації продукту впливає на весь маркетинговий процес, адже закладає основу заходів стимулювання збуту. Навіть якщо фізичні характеристики вашого продукту не відрізняються від характеристик продуктів-конкурентів, його можна виділити за допомогою креативної реклами й засобів просування. Карти сприйняття і позиціювання можуть допомогти диференціювати продукт. Усі згадані атрибути продукту впливають на позиціонування продукту на ринку. Маркетолог завжди може звернутися до технологів компанії з проханням покращити фізичні характеристики продукту, якщо це виправдає потенційні прибутки. Як показала моя карта сприйняття брендів паперових рушників, споживачі мають конкретні потреби в межах певної категорії продуктів і сприймають кожен продукт по-різному. Робота маркетолога полягає в тому, щоб забезпечити кожному продукту унікальне позиціонування (при потребі покладаючись на карту сприйняття), аби той зайняв своє місце на ринку. Місце продукту на ринку часто називають нішею. Як показує карта сприйняття брендів паперових рушників, бренд Georgia Pacific Brawny позиціює свій продукт як міцний, надійний рушник, здатний очистити навіть дуже брудні поверхні. Добре, коли бренд-менеджер вдало визначить максимально відповідний для свого продукту сегмент ринку й обере нішу, що забезпечить найвищі продажі та прибутки. Позиціонування тісно пов’язане з ринковим сегментом, який ви обрали після досліджень споживача та ринку.

Як життєвий цикл продукту вплине на мої плани? На різних стадіях життєвого циклу продукту на передній план у конкурентній боротьбі виходять різні аспекти продукту. З поданого вище обговорення виходить, що характеристики продукту дуже важливі для диференціації продукту на стадії зростання, а от на стадії зрілості важливішим є брендинг. Наприклад, наголос на тому, що CD-плеєр має багато функцій, вказує на те, що продукт зараз переживає стадію зростання. А от у випадку зі зрілим ринком касетних програвачів битва за автоматичне зворотнє перемотування і систему зниження шуму Dolby вже програна. Хай який продукт ви оберете, рішення щодо нього впливають і на інші «Р»-складові маркетингу. Продукт Місце Просування Ціна

Рішення щодо місця продажу: де продавати? Оцінка каналів збуту мала на меті визначити можливі шляхи виходу на користувача й допустиму маржу. На цій стадії, коли рішення щодо продукту прийняті, а цільовий ринок обрано, маркетолог має вибрати відповідний канал, що підходив би і продукту, і його покупцям. Яку стратегію збуту мені варто застосовувати? За якими критеріями обирати канали збуту? Який тип стратегії збуту краще обрати? • Ексклюзивний — продавати продукт тільки в одному магазині на кожному ринку. • Вибірковий — продавати продукт лише в кількох магазинах на кожному ринку. • Масовий або інтенсивний — продавати продукт в якомога більшій кількості магазинів. Місце продажу продукту впливає на те, як його сприймають. Вибір каналу збуту — це безперервний процес пошуку варіантів розповсюдження продукту на всіх етапах життєвого циклу, як це описано в розділі про дослідження ринку. Стратегія збуту може виділити ваш продукт із маси інших. Наприклад, якщо молодий дизайнер вирішить продавати свої вироби ексклюзивно у Neiman Marcus, це додасть його продуктові відповідного статусу. Те, як споживачі сприймають певні атрибути продукту — стиль, якість, цінова категорія, — дуже часто залежить від місця його продажу.

Виробництво дерев’яних столиків

Той самий дизайнер може вирішити продавати свої речі вибірково — у кращих універмагах, — щоб збільшити обсяг початкових продажів. Маркетологи каліфорнійської компанії з продажу сонцезахисних екранів для автомобільних вікон про таке не думають — і обирають масову стратегію збуту. Компанія зацікавлена, щоб якомога швидше і ширше розпродати свої картонні козирки. І це правильно, адже козирки не дизайнерський одяг — вони не мають атрибутів статусу, а ще їх легко можуть скопіювати конкуренти.

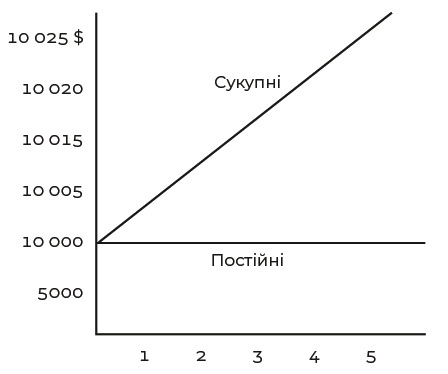

Постійні витрати + Змінні витрати = Сукупні витрати

Кількість одиниць

Кожен із цих способів збуту накладає певні зобов’язання на виробника і продавця. Коли виробникзважується на вибіркові продажі, він «зобов’язаний» забезпечити високу якість, достойне обслуговування і, можливо, комісійні платежі за допомогу в просуванні товару. Коли виробники платять за рекламу спільно з продавцями, це називається спільною рекламою. У виробничо-торговельних відносинах не тільки виробник зобов’язаний сприяти розповсюдженню продукту — на продавця також покладають певні обов’язки. Від продавців можуть «вимагати» особливого ставлення до товару — забезпечувати товарові привілейоване місце на полиці, проводити промоакції, оформлювати вітрину та заохочувати персонал просувати товар. Недотримання цих зобов’язань призводить до розірвання контракту і припинення ділових відносин. Так, Ральф Лорен настільки був упевнений в унікальності своєї лінії одягу Polo, що став першим дизайнером, який мав власний бутик в універмазі. Ральф гарантував роздрібним торговцям свій імідж і маржу — вони ж, своєю чергою, зобов’язувались забезпечити продукції Ralph Lauren особливі умови розміщення та сприяти продажу.

Економіка плану маркетингу для елітної кави

Які канали збуту обрати? Це залежить від низки чинників. Зазвичай є кілька варіантів вибору. Та якщо канал є частиною взаємопідтримувальної і внутрішньоузгодженої стратегії, потенціал до успіху матимуть багато з цих варіантів. Вибір варто робити, враховуючи наступні три чинники.

Специфіка продукту. Ще один фактор, який варто враховувати, — скільки уваги потребує продаж. Це випливає зі складності продукту, його новизни чи ціни. Продукт може потребувати додаткових затрат на залучення вашого власного торгового персоналу. А от такі продукти, як цукерки і безалкогольні напої, перш ніж потрапити на магазинні полиці в процесі продажу переходять через низку гуртовиків і дистриб’юторів. Ці продукти прості й не потребують безпосереднього контролю виробника за їхнім представленням і продажем.

Потреба у контролі. Можливість мотивувати канал до ефективного й належного просування продукту також впливає на вибір місця продажу продукту. Що більше дистриб’юторів, гуртовиків та інших посередників відділяють виробника від споживача, то менше виробник може контролювати процес продажу продукту. Фармацевтичні компанії, зазвичай, мають власний торговий персонал — торгових агентів, які ретельно навчаються, щоб надавати лікарям достовірну інформацію. Якби компанії Merck або Pfizer покладалися на незалежних торгових агентів, то не змогли б повністю контролювати їхню підготовку й уміння поводитися в робочій атмосфері.

Бажана маржа. Аналіз каналів збуту дає змогу визначити ймовірні потенційні прибутки. Яку маржу стягує кожна ланка каналу? Чи здатна ваша компанія просувати продукт через ці канали, продавати його за конкурентною ціною і при цьому забезпечити собі достатню маржу? Рішення про вибір каналу можна прийняти на підставі даних про маржу на кожному його рівні. Наприклад, компанія Bose для збуту своїх навушників і стереосистем преміум-класу вирішила застосовувати вибірковий маркетинг у корпоративних магазинах, друковані видання та інші форми прямого маркетингу: це дало компанії змогу зберігати власну маржу і контролювати преміальний імідж бренду. Продукт Місце Просування Ціна

Рішення щодо просування Просування товару є метою всіх заходів з рекламування й продажу, передбачених маркетинговим планом. Перед розробкою кампанії з просування продукту надзвичайно важливо визначити ціль. Ви повинні знати, чого хочете досягнути, ще до того, як почнете планувати чи витрачати виділений на це бюджет. Остаточна ціль просування полягає в тому, щоби вплинути на поведінку покупця; тому потрібно зрозуміти, яка поведінка покупця є для вас бажаною. Різні продукти, на різних стадіях життєвого циклу, з різними рівнями залучення споживача і складністю самого продукту вимагають різних заходів з просування задля досягнення відповідної мети. Обрана вами мета просування продукту повинна відповідати процесу купівлі, який ви проаналізували під час дослідження споживачів.

| ПРОЦЕС КУПІВЛІ | МЕТА ПРОСУВАННЯ |

| Усвідомлення потреби | Інформувати про продукт, сформувавши повідомлення, яке пробуджує потребу в цьому продукті |

| Інтерес | Сформувати переконливе повідомлення, яке пропонує варіанти задоволення цієї потреби |

| Спроба | Мотивувати до дій |

| Повторна купівля | Підштовхнути до купівлі, популяризувати користування продуктом |

| Лояльність | Зміцнити бренд або імідж, проводити спеціальні промоакції |

Стратегія проштовхування чи притягування? Як і у випадку зі збутом, заходи щодо просування мають відповідати стратегії. Стратегія притягування передбачає дії, які притягують покупців до магазинів, де продається ваша продукція. Телевізійна реклама закликає: «Шукайте курчат Perdue у найближчому магазині» — і так затягує глядачів у магазин, де продаються ці курчата. Інша важлива мета просування — заохотити канали збуту створювати запаси продукції та продавати її споживачам. Такі дії називаються стратегією проштовхування. Наприклад, дистриб’ютори пива витрачають багато часу на те, щоби вмовити власників барів запасатися їхнім бочковим пивом і продавати його на розлив. Більшість маркетингових планів містить елементи обидвох стратегій — проштовхування і притягування. У пивній сфері чимало коштів витрачається як на рекламу бренду, так і на збільшення об’ємів продажу через пивні бари. Усі маркетингові заходи, спрямовані на те, щоби притягнути покупців у магазин чи підштовхнути канали збуту до створення запасів і активізації продажів, можна поділити на п’ять загальних категорій: реклама; персональні продажі; стимулювання збуту; піар і пабліситі; прямі продажі.