Законы денег, или Добро пожаловать домой [Алексей Игоревич Баранов] (fb2) читать онлайн

- Законы денег, или Добро пожаловать домой 1.51 Мб, 105с. скачать: (fb2) читать: (полностью) - (постранично) - Алексей Игоревич Баранов

[Настройки текста] [Cбросить фильтры]

[Оглавление]

Алексей Баранов Законы денег, или Добро пожаловать домой

Не стоит прогибаться под изменчивый мир, Пусть лучше он прогнется под нас. Андрей Макаревич

(обратно)

Введение

Есть такая необходимая потребность Ответьте на вопрос: какая есть универсальная энергия нашего времени, которая способна дать если не всё, то очень многое? Подумайте, что бы вы сделали, если бы нашли возможность сделать свою жизнь лучше? Если бы в руках оказалась чёткая система, выполняя рекомендации которой подняли бы свой уровень доходов в два, в три, в четыре раза, независимо от того, сколько зарабатываете сейчас, и при этом появилось бы больше свободного времени? Что бы сделали, окажись в ваших руках четкий план достижения целей и успеха? Что бы это значило для вас? Что бы это значило для вашей семьи? Что бы сделали с этой возможностью? ДЕНЬГИ? ВРЕМЯ? СЕМЬЯ? СВОБОДА ВЫБОРА? Всем знакома ситуация, когда «на свою любимую работу» нас поднимает будильник, а так хочется поспать еще… Просыпаемся, приводим себя в порядок, приходим на работу, постоянно однотипную – час за часом, день за днем. Вечером приходим домой уставшими и вымотанными. И так каждый день: мы живём на работе и во имя работы. И пока мы на работе, мы живём ради работодателя и ради его благополучия, а от этого благополучия получаем крохи со стола работодателя. Не видно в этой темноте ни чего. Создается ощущение, что мы бьемся, как муха, о какую-то стеклянную стену, которая не позволяет нам двигаться дальше к лучшей жизни, которая так близко виднеется на горизонте и так далеко одновременно. А рядом открытый проход, который позволяет преодолеть эту самую прозрачную стеклянную стену, нужно всего лишь выбрать другой маршрут, для того чтобы пройти в этот проход, в эту открытую дверь. Мой девиз в жизни – «Даю возможность людям зарабатывать больше денег и быть здоровыми вместе с Тяньши». А у вас какой девиз?

(обратно)

А у вас какой девиз?

(обратно)Глава 1. Шесть шагов к финансовому мышлению

К сожалению, в нашей стране мало кто знает, а уж тем более умеет, правильно обращаться с деньгами. Такое веселое наследие нам осталось от СССР и продолжает реализовываться в наше время. В СССР реализовывался только один метод создания и получения доходов – линейный источник доходов. В начале 90-х ещё добавились разнообразные финансовые пирамиды, которые обещали легких денег. После было несколько кризисов. Все это для большинства людей стало большим личностным кризисом и личным потрясением. Очень больно, когда накопленные и созданные тяжелым трудом деньги сгорают, пропадают в одно мгновение. Как следствие, на подсознательном уровне появляется боязнь больших денег, поэтому и появилось такое выражение: «Не жили богато – нечего и начинать». Тут нужно осознанно понимать, что жизнь по такому принципу приводит к нищете со всеми вытекающими последствиями. Все страхи имеют свойство передаваться по наследству от родителей к детям и так далее. Избавиться от них можно, только изменив свое собственное мышление. Для сравнения: в США детей с детства приобщают к правильному использованию денег. А в нашей стране пока приобщают к жизни в долг. Постоянно рекламируют разнообразные кредиты, показывая, как будет жить хорошо, если набрать этих самых кредитов, да побольше, и что при этом сбудутся все ваши мечты – этот подход к деньгам приводит только к нищете и долговому рабству, а от этого требуется избавляться, и как можно скорее. Как я уже писал в своей книге «Жизнь, работа, бизнес, или Секреты успеха», мышление в жизни является основным фундаментом успеха, во взрослой жизни наше мышление занимает первое место, хотя это было не всегда так. Когда мы все являлись детьми, у нас не было своего мышления, так как мы не знали, как устроен мир, что плохо, а что хорошо. Наше мышление складывалось из того, что нам рассказывали наши родственники, учителя, преподаватели, друзья, то есть наше окружение. Все они доказывали нам, что именно их мышление и их подход к жизни является правильным и истинным, пытались сделать так, чтобы мы мыслили так же. В результате у большинства людей складывается ложное, не свое мышление, которое им привили окружающие люди. Они начинают считать, что именно это мышление и есть их родное, что они так и мыслят. Хотя из этого правила есть и исключения. Пожив некоторое время взрослой, самостоятельной жизнью, очень маленькое количество людей начинает осознавать, что денег и свободного времени катастрофически не хватает и нужно что-то делать, выходить из этой аварийной ситуации. Они начинают изучать окружающий мир разными доступными способами, начинают видеть, что жить можно значительно лучше, что есть возможности зарабатывать больше денег, чем обычно предлагают, и при этом будет свободное время для себя и окружающих. Изучив новые полученные знания об окружающем их мире, они понимают что делают что-то не так с самого детства. Как следствие, начинается процесс поиска правды, поиска лучшей жизни. В процессе этих поисков люди начинают изучать разнообразную литературу и посещать семинары, где показывают, как можно увидеть возможности и как их возможно реализовать. В процессе такого обучения меняется не только подход к жизни, но и само мышление, а следом меняется и окружение. Для того чтобы достичь хороших денежных доходов, следует изменить свое мышление. Сравните, что и как думают преподаватели в учебных заведениях и те люди, которые закончили учёбу, создали своё собственное дело, начав работать на себя, стали зарабатывать хорошие деньги и жить так, как хочется. Разница в мышлении будет очевидна. Преподаватель будет мыслить о том, как обучить человека, а не о том, как заработать деньги в нужном количестве, а тот, кто стал работать на себя, будет мыслить о том, как можно еще больше увеличить свои доходы и при этом затратить минимальное количество времени на работу. Успешные люди стремятся сделать так, чтобы работали не они, а деньги на них, то есть деньги должны делать деньги при минимальном участии человека, и именно поэтому у богатых и успешных людей есть всегда свободное время для реализации своих планов на жизнь. Успех для каждого человека свой, тем не менее, чтобы сделать жизнь успешной, нужны деньги, а для этого нужно поработать над мышлением. Свое мышление всегда и в любом возрасте можно поменять на то, которое требуется для достижения поставленных целей. Самой основной задачей является создание нового денежного мышления. Как понять, что вас что-то ограничивает? Есть несколько отрицательных атрибутов в нашей жизни, и если вы их у себя наблюдаете, то от них нужно срочно избавляться: 1. Бесконечный каждодневный стресс, от которого иногда еще и болеете. 2. Все дни одного – серого – цвета, и нет надежды, что завтра будет лучше, чем вчера. 3. Постоянная жизнь в долг или в кредит, денег постоянно не хватает. Все занимаете, занимаете и занимаете, берете один кредит за другим. А кредиты наши СМИ все рекламируют и рекламируют: «Возьми кредит, и твоя жизнь удалась». Это полная ложь! Кредиты имеют свойство разорять. В результате человек скатывается в полную нищету, и никто не стремится ему помочь. 4. Стремление делать все только самому. Многие удивятся: а почему это плохо? Дело в том, что на себя можно взвалить непосильную ношу, под которой очень трудно дышать, не на кого опереться. А без дополнительной опоры можно элементарно в любой момент сломаться. Вы у себя встретили такие атрибуты жизни? Если да, то нужно что-то срочно менять. Подобная простая самодиагностика позволит разобраться в себе и подскажет, что пора меняться. В современной повседневной рутине думать о качестве жизни некогда, и в этом кроется основная опасность. Рутина имеет свойство затягивать: и глазом не успеете моргнуть, как жизнь закончится. Нет лучшего момента в жизни, чем сегодня, чтобы жизнь изменить в лучшую сторону. Есть красивая фраза: «Жить как король». Она и отражает суть нужного мышления.Есть шесть основных шагов к финансовому мышлению: 1. Генеральная уборка негативных блоков и убеждений по отношению к деньгам. К ним относятся следующие чувства: вина и обида на деньги, справедливость в жизни, страхи и ограничения, связанные с деньгами, границы дозволенного по отношению к деньгам. Убрав всё это расширяем свои возможности. 2. Начинаем заниматься формированием новых привычек и убеждений миллионеров: изобилие как стиль жизни, повышаем уровень ответственности и осознанности перед собой, интегрируем несколько десятков полезных убеждений богатых и успешных людей, встраиваем основную привычку, которая поможет изменить жизнь. 3. Начинаем изучать финансовую грамотность и законы денежных средств: десять законов денег (с ними придется считаться), азы финансовой грамотности, финансовую дисциплину, инвестирование и преумножение денежных капиталов как план к финансовой свободе. 4. Определение, создание цели: найти главное дело в своей жизни, предназначение и страсть – как мы это все видим, сильные и слабые стороны и что с ними делать, правильная постановка и достижение целей. Нужно стать экспертом в своем деле. 5. Одна карта из многих на миллион долларов: выбор ниши и продукта, продажи и маркетинг в нашем мире, стратегический план действий, создание сильной команды, грамотное использование технологий и ресурсов. 6. Активация богатства: наставник (их может быть много – разные люди из разных сфер деятельности), среда и окружение, мотивация и самомотивация, тайм-менеджмент, действия. Теперь предлагаю проверить, как вы мыслите по отношению к деньгам. Ответьте (только честно) на следующие вопросы: деньги это зло? не в деньгах счастье? Для всех тех, кто ответит «ДА», нужно срочно менять отношение к деньгам и свое мышление, а для тех, кто ответит «НЕТ», я продолжу эти фразы так, как они есть в реальности. Деньги — это зло, когда их не хватает, и добро, когда их в достатке. Не в деньгах счастье, а в их количестве и в том, как легко они достаются. Нужно осознать и понять, что деньги в первую очередь – это возможности сделать свою жизнь и жизнь других людей значительно лучше, а не заниматься крысиными бегами. Примеры улучшения жизни: – возможность дать достойное образование своим детям; – обеспечить своих родителей достойной взрослой жизнью, а не временем доживания, как говорят наши чиновники; – жить так, как самому захочется, а не так, как получится; – заниматься благотворительностью; Этот список можно продолжать очень долго, а может, вы и сами для себя его дополните. (обратно)

Глава 2. Линейный источник денег

Детский сад, школа, институт, трудоустройство на предприятие, наработка стажа, пенсия. Основная масса людей, которая работает по старой модели индустриального века, работает на кого-то, а не на себя. Это может быть предприятие или частный предприниматель. Человек, работая на кого-то, обменивает свое жизненное время на деньги. Такой способ дохода называется линейным. При таком подходе к работе человек получает деньги только тогда, когда сам непосредственно работает. Возьмите любую профессию: водитель автобуса, врач, парикмахер, бухгалтер, строитель. Пока эти люди выполняют свою работу, им платят. Как только они остановились, остановились и их доходы. Человек не может работать всю свою жизнь. Придет время, и он остановится, и тогда его ждет нищета. Используя линейный вариант дохода, человек никогда не станет преуспевающим и обеспеченным, так как он не владеет своей жизнью. Ей распоряжается работодатель. Работая по найму, ответственность за свою жизнь отдаешь в чужие руки. В руки своего работодателя. В этом случае не стоит рассчитывать на обеспеченную старость и материальное благополучие. Наши бабушки и дедушки, родители и преподаватели дают нам модель и мышление того жизненного опыта, который есть у них. В свою очередь, такие старые подходы к жизни и модель индустриального века переходят в новый век и в нашу жизнь. А жизнь в свою очередь не стоит на месте и постоянно меняется. Индустриальный век закончился, наступил век информационный. Время изменилось: изменились и люди, и подходы к жизни. Сегодня пару минут нужной информации в нужное время может стоить несколько миллионов долларов. Изменилось время, а значит, нужно менять технологию, модель жизни, инструменты. Задумайтесь: выживает далеко не самый сильный, а самый восприимчивый к переменам. Это сказал Чарльз Дарвин. Признайтесь себе, были ли у вас мысли о том, как хорошо было бы жить на проценты от счета в банке? Как было бы неплохо иметь какое-то дело и всю жизнь жить на проценты от этого дела? Например, владеть своей командой в сетевом бизнесе, в сфере МЛМ. Сделать что-то такое, что бы приносило вам постоянно, ежемесячно увеличивающийся доход на всю оставшеюся жизнь независимо от того, работаете вы или отдыхаете. Подобные способы дохода называются авторским гонораром. У многих есть желание работать всю оставшуюся жизнь? А работать только для того, чтобы накормить свою семью, при этом закрыться от новых способов получения доходов, мотивируя это тем, что люди боятся обмана, и тем самым устраивая игры в крысиные бега по жизни. Из-за этого вы сами для себя закрываете новые лучшие возможности. Откройте свой ум сейчас, настало ваше время.Что даёт система линейного источника денег? Данная система дает то, что нужно идти работать на кого-то, отдать свою жизнь, мечты, цели в чужие руки, и именно владелец этих чужих рук будет в конечном итоге решать, чего вы достойны, а чего не достойны. Именно он будет определять, решать, как вы будете жить, на что будете жить. Что будете себе покупать и в чем будете себе отказывать… Система линейного источника денег не дает следующие знания и умения: – как правильно обращаться с деньгами: в этой системе главное, чтобы вы их постоянно тратили (чем больше, тем лучше), не думая о будущем. Будущее в этой системе – табу; – как правильно сохранять и преумножать деньги; – как сделать так, чтобы деньги работали на вас, а не вы на деньги и за деньги; – не показывает несколько путей решения одного и того же вопроса: главное – наберите кредитов, чем больше денежных долгов, тем лучше. Вот только лучше для кого? Что лучше? Получать линейный доход, обменивая свою жизнь на деньги? Или уже сегодня начать создавать свой авторский гонорар, который будет приносить ежемесячный доход даже тогда, когда вы решите отдохнуть или отойти от дел? Вам интересно узнать, как это сделать? Если ДА, тогда идём дальше, а если нет – отложите книжку, как и всё остальное, куда-нибудь подальше, да поглубже, как все остальные свои мечты и цели, пылиться на чердаке или на полке. (обратно)

Бизнес или очередной источник линейного заработка: как понять?

Есть люди, которые утверждают, что у них есть бизнес, и владельцем этого бизнеса они и являются. Мало кто знает, что абсолютно любой бизнес – это работа. Вот только отличие от работы по найму заключается в том, что человек создает себе команду людей для выполнения той самой разнообразной работы, и от той фактической работы, которую выполнила его команда сотрудников, он получает доход, который можно назвать авторским гонораром. А если у владельца бизнеса нет команды сотрудников – это уже не бизнес, это он сам себя нанял для выполнения этой самой работы, это просто очередной линейный заработок денег и не более того. Проверить данное утверждение можно с помощью упражнения «Путешествие». (обратно)Путешествие

Данное упражнение выполняется следующим образом. Есть работающий бизнес, уезжаете на 3-4 дня отдохнуть, при этом сотрудники с вами не имеют возможности связаться. Возвращаетесь с отдыха и проверяете, как работал бизнес: если все нормально, в следующий раз уезжаете на неделю, после вновь проверяете, как отработал бизнес в ваше отсутствие. Если обнаружили слабые места или сбои в работе бизнеса, то делаете работу над ошибками. Далее уезжаете соответственно на три и далее на четыре недели. Если после четырех недель путешествия ваш бизнес успешно работает и развивается, это значит, что у вас есть бизнес. Если нет, то и бизнеса как такового у вас нет, он только на бумаге, а не в реальной жизни. Бизнес – это в первую очередь команда из людей, которая приносит доход, и для того чтобы команда была самозамотивирована на увеличение прибыли, члены команды, партнеры по бизнесу должны получать удовольствие от работы, а не воспринимать работу как "КАБАЛУ" и думать что они должны кому-то, а не самому себе. Бизнес – это не только работа, это возможность сделать жизнь лучше не только себе, но и окружающих вас людей. (обратно) (обратно)Глава 3. Игра в крысиные бега

Наше современное время очень интересное и парадоксальное. С одной стороны ринга под названием «жизнь» стоят те люди, которые себе ни в чем не отказывают, а с другой стороны ринга – то большинство людей, которое еле-еле сводит концы с концами. Почему это происходит? Это связано с тем, что у большинства людей по другую сторону этого ринга просто нет денег, и они вынуждены питаться крохами со стола под названием «жизнь». В России и в странах СНГ на 2021 год большинство людей не получают за свою работу более 500$ в месяц, а это – НИЧТО. А про тех людей, кто на пенсии, можно сказать, что они на грани нищеты или в нищете. Получается следующее: ВСЕМ ЛЮДЯМ МОЖНО ПРАКТИЧЕСКИ ВСЁ И ПРИ ЭТОМ БОЛЬШИНСТВО ЛЮДЕЙ НЕ ИМЕЮТ ПОЧТИ НИЧЕГО. Не правда ли, ПАРАДОКС? Да, вот только это не единичный случай. Другими, еще более удивительными парадоксами является то, что, получая заработанные тяжелым трудом деньги, люди не имеют ни малейшего желания уметь с ними обращаться и запускать их в работу с одной стороны, а с другой стороны, не хотят рассматривать другие варианты получения доходов, которых в наше время большое множество. Начинать можно с разнообразных вкладов и таких доступных видов бизнеса, как сетевой маркетинг (MLM). Данный вид бизнеса при правильном подходе дает возможность в течение нескольких лет выйти на дополнительный доход от 600 $ до нескольких 1000 $ в месяц. Кто-то в такие возможности не верит. А чья это проблема? Это проблема тех, кто не верит. Возможности бизнеса МЛМ абсолютно реальные, и это уже давно доказанный ФАКТ. Товарооборот МLМ-индустрии в России за 2020 год перешел за объем 50 миллионов долларов (по материалам wiki MLM), и это во время так называемой пандемии. Вдумайтесь в эту цифру – это еще один очередной парадокс и далеко не последний. В то время, когда можно создать себе следующий источник дохода, люди продолжают заниматься благотворительным трудом, помогая осуществить мечту тому с «чужими руками», которому доверили свою жизнь, а потом удивляются: «Как так: я все работаю, а денег как не было, так и нет». Как это все происходит? Сейчас расскажу. Ответьте себе сами, только честно. Готовят ли наши учебные учреждения, советы и рекомендации людей, которые нас окружают, на самом деле к реальной жизни? А может, говорят следующее: «Учись изо всех сил, получай как можно больше оценок „отлично“, и в итоге найдешь себе ВЫСОКООПЛАЧИВАЕМУЮ РАБОТУ». Целью этих людей является привить мысли о том, что диплом об образовании и получение профессии дают шанс на успех в жизни. Теперь хочу спросить: все ли работают по своей специальности и довольны тем количеством денег, которое зарабатывают? На все хватает денег или нужно постоянно или периодически экономить, как говорится, жить от зарплаты до зарплаты? Если поймали себя на подобных мыслях – нужно что-то срочно менять. Какое высказывание вам ближе? А) Любовь к деньгам – корень всех зол. Б) Недостаток денег – корень всех зол. Если выбрали вариант «А», то с финансами будет всегда очень тяжело, потому что не любите деньги, возможно, даже боитесь денег, а если ваш вариант «Б», то шансов стать хорошо обеспеченным большое множество. Тему денег и финансовой грамотности в наших учебных учреждениях не поднимают, так как требуется выпуск людей с определенными профессиями, у которых не будет знаний о том, как грамотно распоряжаться деньгами. Поэтому и получается ситуация у многих умных банкиров, врачей, учителей, бухгалтеров и других людей с разными профессиями с глубокими школьными познаниями, что они постоянно воюют на финансовом фронте с деньгами – всю свою жизнь. Наши долги в большинстве случаев – заслуга высокообразованных чиновников и политиков, которые принимают разнообразные финансовые решения с малым или совсем отсутствующим представлением о том, как работают деньги. Представьте себе ситуацию, что в один прекрасный момент миллионы людей вдруг начнут нуждаться в материальной помощи и в полностью бесплатной медицине, будут зависеть от своих взрослых родителей, правительства и нуждаться в денежном довольствии. На данный момент весь этот жизненный опыт мы получаем с 1990 года, и конца этому эксперименту на данный момент не видно, эксперимент продолжается… Что будет, если медицинская система и организации социальной помощи истощат свои запасы денег? Как будут выживать люди? При этом есть очень важный момент: детей учат обращаться с деньгами и финансами те люди, которые будут бедны или уже бедны. Как вы думаете, чему могут научить такие специалисты? (обратно)Урок Роберта Фроста

Роберт Фрост – поэт (конец XIX – начало и середина XX вв.). Мне нравится его стих «Нехоженая дорога». Уроком данного стиха пользуюсь постоянно.Нехоженая дорога Две дороги плутали в осеннем лесу, К несчастью, нельзя идти сразу двумя И, будучи странником я одиноким, долго стоял, Смотря на одну из них, настолько далеко, насколько мог, Как она петляет, исчезая в перелеске. Но выбрал я другую, нехоженую почти, Полагая, что она приведет меня к цели, Дорога была покрыта травой, которая была почти не примята, Но стоило бы там не раз пройти, И по этой дороге пошли бы другие. Две дороги лежали предо мной в то утро, Ни одного свежего отпечатка ног не было ни на одной. Первую дорогу я решил отложить на следующий раз! Хотя и видел, куда она ведет, Я сомневался, не нужно ли мне будет возвращаться. Я говорю об этом со вздохом, говорю сквозь проносящиеся века. Две дороги расходились в лесу, Я выбрал ту, по которой почти не ходили. И в этом была вся разница. Роберт Фрост (1916) (обратно)

Что происходит, когда мы начинаем работать в найме?

Приходит время, многие получают профессию и идут работать на предприятие или в компанию, и неважно, частная она или государственная. Начинаются разговоры о нарушении закона о труде, нужно подавать жалобы в разнообразные инспекции, нужно требовать прибавки к зарплате и ставить ультиматум работодателю, что если он не поднимет денежное довольствие, то уволитесь. Потом со своими требованиями сидите и ждете своего руководителя, пытаетесь ему что-то обосновать, думая, что есть для этого весомые аргументы, а в результате ничего не получаете. Знакомая ситуация? Конечно, это все неплохо, вот только так делает абсолютное большинство людей, работающих в найме. И что в итоге? Их увольняют или они уходят сами. Существуют два типа людей. Одни люди позволяют себе получать пинки от жизни, продолжая дальше заниматься благотворительным трудом, работая по найму. Другие, немногие люди, делают все, чтобы эти пинки от жизни до них перестали доходить. Эти немногие понимают, что от жизни им нужно больше, и они начинают двигаться вперед, перестают обвинять в своих бедах низкую зарплату, работодателя, перестают ждать чуда, которое решит все их проблемы. Люди, которые двигаются вперед, не боятся проиграть, так как двигаются только к победе. Они ищут знания о деньгах и о том, как сделать так, чтобы деньги работали на них, а не они – на деньги. «Бедные и средний класс работают ради денег и на деньги. Богатые заставляют деньги работать на себя». В жизни настоящее учение требует большого количества энергии, страсти и желания. Гнев + любовь = страсть. Когда дело доходит до денег, почти все люди хотят действовать наверняка и при этом быть в безопасности. В этом случае их действиями управляет страх, поэтому они и довольствуются малыми зарплатами и сами себя эксплуатируют за эти малые деньги. Страх проиграть управляет ими, и именно это отличает их, к примеру, от спортсменов. Спортсмены видят цель и идут к ней шаг за шагом, не боясь проиграть. По существу работодатель платит столько, сколько считает нужным, и не более того. При этом он считает, что более никому и ничего не должен. Требуется понять, что большое количество денег в большинстве случаев проблему нищеты не решит, так как финансово неграмотный человек попросту начнет их транжирить, залезать в разнообразные долги, показывая всем, какой он стал обеспеченный, и при этом ведя себя обратно в нищету. А нужно заставить деньги работать на себя. Самое простое – это научится работать на деньги и за деньги, особенно это сильно проявляется, когда страх управляет человеком в вопросах, связанных с деньгами. Страхи человека: отсутствие возможности платить по счетам, боязнь быть уволенным, не иметь нужного количества денег. Все это приковывает людей к малооплачиваемой работе, создает иллюзию безопасности, заставляет все больше овладевать только одной профессией, отгораживаясь от других возможностей. Страх не позволяет менять свою жизнь, так как есть боязнь, что снова придется начинать все сначала. И все это в кубе вперемешку с жизненной рутиной заставляет работать на деньги, стремиться к большим деньгам, используя неподходящие знания. Люди становятся рабами денег, потом злятся на окружающий мир и в первую очередь на своих начальников или работодателей. Заставить деньги работать на себя – это и есть совершенно другой жизненно необходимый курс для получения нового уровня знаний и умений, чтобы не заниматься крысиными бегами по принципу: встал, ушёл на работу, расплатился по счетам, потом снова встал, ушёл на работу, расплатился по счетам, и так до бесконечности. Жизнь как по шаблону, управляемая страхом, жадностью и надеждой на то, что деньги приглушат страх, а этого не происходит. Этот страх постоянно заставляет идти на работу по специальности, а не развиваться и не изучать новые способы заработка денег. Когда получаешь больше денег, увеличиваешь расходы, берёшь кредиты, не заставляешь деньги делать деньги. Как следствие, ничего не происходит, и лучше жизнь не становится. Работа только по конкретно одной специальности, не развивая другие возможности получения денег, – это только временное решение долговременной и долгоиграющей проблемы. Это происходит потому, что люди начинают считать, что все нужные знания уже получены, дальше учиться и самосовершенствоваться не требуется, все это отголоски эпохи индустриального века. И именно такой подход к жизни продолжают активно продвигать в людские массы – подход линейного источника дохода. Тем временем жизнь не стоит на месте, она постоянно меняется, давая все новые и новые возможности жить лучше. Для достижения этой цели нужно выбрать тернистую дорогу – дорогу, которую многие избегают. А те немногие, кто пойдет по этой дороге, расстанутся с мыслями и мышлением работать на деньги и ради денег, и в итоге заставят деньги работать на себя. (обратно)Как увидеть то, что не видят другие

Есть исследования из лаборатории социальной экологии Института информатики, технологий и экономики, который входил в состав Академии оборонных отраслей промышленности России. Занимаясь изучением информационной деятельности мозга и разработкой технологий управления этой деятельностью, учёные пришли к выводам, что жизнь человека – это непрерывный процесс обмена энергией, которую еще называют тонкими мирами, сферами духа. Человек – представитель индивидуального персонифицированного духа, его интересы в этом плане должны быть превыше всего. Таков закон жизни. Когда человек ставит превыше всего интересы своего духа, открывается канал интуиции, и с помощью этого канала его начинают вести по жизни высшие силы. Специалисты из этой лаборатории считают, что причина всех бед кроется в отказе от значимости этого собственного духа. Для того чтобы стать счастливым, нужно правильно определить и реализовать свои истинные желания и соответствующие им цели. Недаром в Библии сказано: «Исполнение желаний есть древо жизни». Желания необходимы, чтобы человек постоянно ощущал течение жизни. При этом нужно уметь различать желания истинные и ложные, навязанные окружающим миром. Только истинные желания и цели могут сделать жизнь человека полноценной и радостной. Для правильного определения истинной цели очень часто требуется выйти из своей обыденности и посмотреть на себя со стороны. В этом плане предлагаю рассмотреть две ситуации. (обратно)Притча о медведе

Однажды молодого медведя поймали, передали в зоопарк. На тот момент подходящего вольера не нашлось, и мишку посадили в клетку, где можно было делать три шага вперед и три шага назад. В клетке он провел несколько месяцев, пока ему делали новый вольер. Когда вольер был готов, мишку выпустили в него. Как вы думаете, как он себя повел? Многие из вас сразу подумают – три шага назад, три шага вперед, повторяя свой старый маршрут. Даже медведь успел в своей голове построить воображаемую клетку и продолжал в ней находиться. Вот точно так же мы и поступаем в своей жизни, а жизнь не стоит на месте – она движется постоянно вперед. (обратно)Ослик и морковка

Данную ситуацию можно обрисовать следующей картиной. Перед носом ослика на некотором удалении висит вкусная, сладкая морковка. Ослик постоянно концентрируется только на этой морковке и к этой морковке постоянно старается дойти, делая шаг за шагом, при этом расстояние до морковки постоянно остается одинаковым. Ослик запряжен в тележку с грузом, в которой еще и сидит его погонщик. Делая уверенные шаги к морковке, ослик постоянно тянет за собой тяжелую, груженую телегу. Погонщик, перемещая морковку влево или вправо, управляет направлением движения ослика, который упорно и уверенно движется к морковке и за морковкой, и так весь рабочий день, а на следующий день для ослика будет новая морковка. Данная ситуация вам ничего не напоминает? Подобное поведение характерно и для людей, которые упорно считают, что если они будут развиваться и совершенствоваться только по одной специальности, связанной с линейным источником дохода, то у них будет счастье и достойная жизнь. Как показывает жизненная практика, это далеко от реальности, и приходит время, когда спадают розовые очки, уходит романтика расхваленной профессии, приходит осознание того, что денег и свободного времени на жизнь не хватает, начинаются поиски, тех кто виноват. Виновники находятся сразу: работодатель, чиновники, политики. И никто не вспоминает, что нас учат всегда работать на кого-то, а не создавать свои источники доходов. Часто вы слышали во время учебы, что для стабильности в финансовой сфере нужно иметь как минимум три разных невзаимосвязанных источника доходов? Что деньги должны делать деньги? Что у каждого из нас есть выбор создавать те самые блага для других или создать себе команду и эта команда будет приносить деньги, на которые и будут приобретаться те самые блага? Все это не говорят целенаправленно, так как это мышление – удел избранных, а все остальные должны работать на этих избранных. В любом обществе нужны врачи, учителя, ученые, специалисты технических служб. Иначе никто не будет создавать те самые блага для избранных, и именно поэтому никому из «вышестоящих» не интересно обучать обычных людей финансовой грамотности. Важно вовремя людей подсадить на ту самую вкусную и сладкую морковку, за которой постоянно следует тот самый ослик, не обращая на окружающий его мир никакого внимания. Мир, напоминающий клетку, в которой сидел медведь из предыдущей истории. Многие из нас очень часто живут в созданных стереотипах, навязанных извне. Эти стереотипы образуют ту самую клетку три на три, в которой сидел медведь. Мы в свою очередь не знаем и не видим те свои истинные цели, которые находятся за пределами клетки или морковки, которая перед нашим носом так близка и так недосягаема одновременно. Для поиска своих истинных целей нужно взглянуть на ситуацию со стороны, как в дремучем лесу, когда нужно сориентироваться правильно на местности, залезаешь на самое высокое дерево, окидываешь взглядом чащу сверху. Существует очень простой тест, позволяющий человеку определить способность выходить за пределы привычного и обыденного. Попробуйте, не отрывая руки, пишущим предметом соединить четыре точки тремя прямыми линиями так, чтобы образовался треугольник.

Второй тест более сложный. Попробуйте, не отрывая руки, пишущим предметом соединить шесть точек четырьмя прямыми линиями.

Ответы я дам чуть дальше в книге. Если вы хотите определить свои истинные цели, то рекомендую ознакомиться с книгой «Сила ума» Дж. Г. Скотта. Для завершения этого пункта хочу предложить вам отрывок из книги «Богатый папа и Бедный папа» Роберта Кийосаки: «Когда богатый отец забирался в кабину пикапа, стоявшего рядом с магазином, он сказал: „Продолжайте работать, ребята, но чем скорее вы забудете о нуждаемости в денежном чеке, тем легче будет ваша взрослая жизнь. Используйте свои мозги, работайте бесплатно, и скоро ваш разум покажет вам пути для заработка денег куда больших, чем я когда-нибудь мог заплатить вам. Вы увидите вещи, которых не видят другие люди; ведь возможности лежат прямо перед их носами. Большинство людей никогда не видят эти возможности потому, что ищут деньги и безопасность, и это все, что они получают. В тот момент, когда вы увидите одну возможность, вы станете видеть и другие до конца своей жизни. Когда это произойдет, я стану учить вас чему-то еще. Поймите что к чему, и вы сумеете избежать одну из самых больших ловушек в жизни. Вы никогда в жизни не прикоснетесь к жилетке, перемазанной дегтем“. Майк и я забрали свои вещи из магазина, попрощались с миссис Мартин и пошли обратно, туда же, где сидели, еще несколько часов разговаривали и размышляли. Следующая неделя в школе прошла также в разговорах и размышлениях. Еще 2 недели мы продолжали думать, говорить и работать бесплатно. В конце второй субботы я, попрощавшись с миссис Мартин, подошел к витрине с комиксами, и долго их рассматривал. Мне было тяжело на душе, так как, не получая субботних 30 центов, я не мог покупать комиксы. Внезапно я заметил, как миссис Мартин делает то, чего я за ней не наблюдал никогда. Может быть, я и видел это прежде, но не уделял внимания ее действиям. Миссис Мартин разрезала напополам заглавный лист комикса. Исковерканная книжка выбрасывалась в большой картонный ящик. Когда я спросил ее, что она делает с комиксами, она ответила: «Я их выбрасываю. А верхнюю половину заглавного листа отдаю дистрибьютору комиксов в качестве кредита, когда он приносит новые комиксы. Он придет через час». Мы с Майком ждали час. Вскоре приехал дистрибьютор, я спросил его, могли ли мы взять комиксы, что выбрасывала миссис Мартин. На что ответ был таким: „Можете взять комиксы, если вы работаете в этом магазине и не станете их перепродавать“. Наше с Майком партнерство возродилось. У мамы Майка была свободная комната в подвальном этаже, которой никто не пользовался. Мы навели там порядок и начали складировать здесь сотни комиксов. Вскоре наша библиотека комиксов открылась для посетителей. Мы наняли младшую сестру Майка, которая обожала учиться, и захотела быть главным библиотекарем. Она выписывала каждому ребенку допуск за 10 центов в библиотеку, которая была открыта с 14 до 16 ежедневно, после школы. Клиенты, дети по соседству, могли читать столько комиксов, сколько могли прочесть за 2 часа. Для них это было выгодно, так как комикс стоил 10 центов, а они за 2 часа могли прочесть 5-6 штук. Сестра Майка проверяла уходивших детей, чтобы убедиться, что никто не выносит с собой комиксы. Она же следила за состоянием книг, вела записи о количестве детей, приходивших каждый день, записывала, кто они, записывала пожелания детей. В течение 3 месяцев мы с Майком зарабатывали в среднем 9,50 $ в неделю. Мы платили сестре доллар в неделю и позволяли ей читать комиксы бесплатно, что она делала редко. Мы с Майком поддерживали наше деловое соглашение, работая в магазине каждую субботу и собирая все комиксы из разных магазинов. Мы не продавали комиксы, как и обещали дистрибьютору. Мы сжигали комиксы, если они зачитывались до дыр. Мы попробовали открыть филиал, но не смогли найти никого столь же преданного, как сестра Майка, которой мы могли доверять. Уже в раннем возрасте мы узнали, как тяжело было найти хороших сотрудников. Три месяца спустя, после открытия библиотеки, в ней произошла драка. Несколько грубиянов, не живших с нами по соседству, ворвались в библиотеку и завязали драку. Отец Майка предложил нам прикрыть бизнес. Наш бизнес с комиксами накрылся, и мы прекратили работать по субботам в магазине. Так или иначе, а богатый отец был доволен, потому что имел новые идеи, которым хотел нас обучить. Он был счастлив, так как мы усвоили первый урок очень хорошо. Мы научились заставлять деньги работать на нас. Не получая зарплаты в магазине, мы были вынуждены использовать все свое воображение, чтобы найти возможность зарабатывать деньги. Начав свой собственный бизнес, открыв библиотеку комиксов, мы смогли сами контролировать свои финансы, не завися от работодателя. А наилучшим было то, что бизнес этот приносил нам деньги, когда самих нас в библиотеке не было. Наши деньги работали на нас. Вместо того чтобы платить нам деньги, богатый отец дал нам гораздо больше».

(обратно) (обратно)

Глава 4. Почему нужно обучаться финансовой грамотности

Вы иногда задумывались, почему бедные остаются бедными, а богатые иногда разоряются? Давайте представим ситуацию. Есть человек: он живет, как и многие, от зарплаты до зарплаты. Вдруг ему сказочно везет, и у него на руках оказывается несколько миллионов, а может, и миллиардов денежных единиц: выиграл в лотерею, досталось наследство от богатого родственника-скряги, а может, просто с неба свалился чемодан с деньгами. Как вы думаете, на что он будет тратить эти легко доставшиеся деньги? Думаю, все, что вы перечислите на данный вопрос, будете делать сами, а желание показать, что стали дружить с большими деньгами, приведет к следующему: – купите себе дорогие и элитные вещи (одежда, машина, квартиры, украшения и т. д.: все это бедный и средний класс считает активом, а по факту это пассив, который постоянно требует денег); – отправитесь в дорогостоящее путешествие; – кто-то спустит все на разнообразные тусовки и развлечения. И так продолжать можно и дальше. В конечном итоге деньги закончатся, нечем будет платить за роскошную жизнь, за содержание дорогих машин, квартир, и придется все продавать по заниженной цене, чтобы оплатить в срок разнообразные долги. Так происходит с большинством людей, которым богатство, слава достались легко и непринужденно, и все это касается всех: алчность, живущая в нас, так себя проявляет. Почему так происходит? Все вещи, которые мы покупаем для удовлетворения своего эго, являются пассивом в мире денег, они не преумножают капиталы, не увеличивают количество денег, а наоборот, уменьшают их количество, приводят к еще большим растратам денег. А между тем у кого-нибудь возникла мысль или идея, что эти самые деньги, которые достались легко, нужно запустить в работу по принципу «деньги делают деньги». На какой из идей вы на самом деле сами себя поймали: 1) потратить деньги по принципу «гореть ярко и не долго»; 2) запустить деньги в работу: пусть деньги делают деньги – яркого свечения в этом случае не будет. Если вам ближе первая идея, то есть все шансы стать нищим, так как не умеете жить по законам и правилам денег, если вторая – то преумножите свое состояние. В мире денег активы – это то, что приносит деньги, они должны в разы превышать пассивы, а пассивы – это то, что денег не приносит. Также есть разница активов и пассивов в личных доходах и бизнесе. В бизнесе должны в разы преобладать активы над пассивами, а в личных доходах картина будет совершенно иной. В бизнесе активы приносят деньги, а пассивы, наоборот, забирают, так как их нужно содержать. Когда дело касается личных доходов, есть такое понятие, как пассивный доход, то есть доход, который вы получаете, сделав одно или несколько действий, а деньги после этого начинают постоянно к вам поступать, вне зависимости работаете вы или нет, это чем-то похоже на авторский гонорар. Активный доход в личных доходах – это те деньги, который получаете, только когда сами лично работаете, и как только перестаете работать, активный вид дохода сразу же исчезает. Человек не может работать 24 часа в сутки без отдыха и перерывов. (обратно)Как можно получить пассивные источники денег?

Есть несколько самых доступных способов получения пассивных источников доходов: А) Выгодно подобрать банковский вклад с ежемесячной капитализацией и правом снимать проценты и добавлять деньги без закрытия вклада, в крайнем случае, использовать краткосрочные вклады 3—6 месяцев. В некоторых случаях есть смысл рассматривать вклады и на больший срок. Все зависит от ваших целей и потребностей. Б) Купить акции и облигации компаний и с них получать проценты. С) Создать, приобрести торгового робота для работы на валютных и фондовых рынках. Д) Создать свою структуру в сетевом бизнесе в сфере MLM (сетевой маркетинг). (обратно)«Богатые люди приобретают активы. Бедные и средний класс приобретают пассив, который считают активом».

Рисунок 3 показывает, на что влияет актив. Чем больше активов, тем больше доходов.

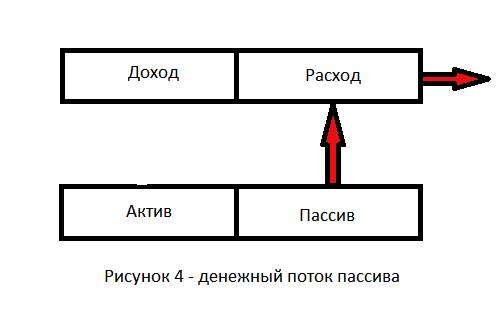

Рисунок 4 показывает, на что влияет пассив. Чем больше пассивов, тем больше расходов. Большая часть людей не знает или просто не задумывается над тем, что нам дают активы и пассивы. И поэтому не используют данные знания как в обычной жизни, так и при выполнении своей работы. Актив – это то, что наполняет наш кошелек деньгами, а пассив – это то, что извлекает деньги из нашего кошелька. Это, в принципе, все, что требуется знать для обеспеченной, качественной жизни, а не просто прожить её от зарплаты до зарплаты. Желаете казаться богатым, а по факту быть бедным или средним классом – потратьте свои ресурсы для приобретения пассивов. Неумение грамотно пользоваться активами и пассивами порождает борьбу в сфере финансов в нашей реальной жизни. Основная проблема заключается в том, что деньги люди зарабатывают, вот только в основном на них покупают пассив, который денег не приносит. К примеру: дорогущий брендовый гаджет, который стоит в 5 раз, а то и больше, чем чистый денежный доход владельца данного гаджета. И это касается всего, когда есть желание показать дешевые понты, а по факту реальных денежных средств, чтобы купить данную вещь без кредитов, нет. Да и реклама кредитов повествует: «возьми кредит и будет вам счастье», а счастья не будет, кредит в большинстве случаев – ЭТО РАЗВОД НА ДЕНЬГИ, и не более того, чтобы малограмотный в финансовом плане человек смог почувствовать себя богатым. Предлагаю ознакомиться с течением денег у людей, которые относятся к бедному, среднему и богатому классу.

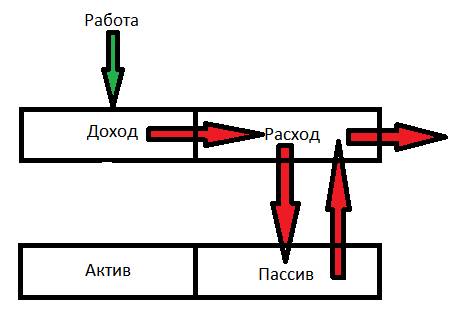

Рис. 5. Течение денег у бедных Рисунок 5 показывает, куда уходят деньги и откуда они появляются у бедного класса людей.

Течение денег у среднего класса:

Рис. 6. Течение денег у среднего класса Рисунок 6 показывает, куда уходят деньги и откуда они появляются у среднего класса людей. Течение денег у богатого человека:

Рисунок 7 показывает, куда уходят деньги и откуда они появляются у богатого класса людей. Данные рисунки – это упрощенные схемы течения денег у разных людей в течение жизни. Представленные денежные потоки рассказывают, как люди управляют своими денежными средствами и что с деньгами происходит. Большая часть людей полагает, что деньги могут решить все их проблемы, и это мнение ошибочное. При общении с людьми очень часто слышу, что они хотят быстро разбогатеть и при этом ничего толком не делать. Еще есть частое выказывание: «у меня куча долгов, и поэтому мне нужно срочно заработать денег – как можно больше и быстрее». Проблема в том, что большое количество денег не решает проблемы, а в большинстве случаях является катализатором новых проблем, связанных с нашим невежеством. Сколько было случаев, когда человек вдруг получал большое количество денег, а потом снова возвращался к своей предыдущей жизни или опускался еще ниже. Все мы ходим учиться, чтобы получить знания и работать по профессии: без знаний нельзя. Когда-то работа только по профессии действительно себя оправдывала, а что сейчас? Дети хотят быть разнообразными звездами шоу-бизнеса, компьютерными гениями, торговать на валютных и фондовых рынках, вести свой информационный канал. Почему все это происходит? В этих направлениях есть и деньги, и слава, и признание с престижем на пару. Дети уже понимают, что работа по профессии никак не влияет на их успех в жизни. А так как в учебных заведениях не учат финансовой грамотности, то огромное количество хорошо образованных специалистов сталкиваются с финансовыми проблемами. Такие люди начинают работать еще больше и всё равно не могут вырваться из созданной ими финансовой ямы, в которую они успешно попали. Наши учебные заведения учат, как потратить деньги, а не грамотно ими распоряжаться. Они не учат, что деньги должны работать на человека, что деньги в итоге должны делать деньги… (обратно) (обратно)

Глава 5. Как и почему финансовая мечта может стать кошмаром

Через эту жизненную ситуацию проходят абсолютно все. Давайте рассмотрим наиболее часто встречающийся случай. Познакомились парень и девушка, принимают решение жить вместе и создать семью. В наше время очень часто молодая семья начинает жить в арендованной однокомнатной квартире. В этом случае происходит следующая ситуация: платишь за одного, а живут двое. Как всегда возникает вездесущая проблема «где деньги, Зин?». Молодая пара решает экономить деньги для приобретения квартиры или дома своей мечты, где, соответственно, должны появиться дети. В молодой семье получается два дохода, семья начинает двигаться по карьерной лестнице. Доходы начинаю расти. А также вдруг начали расти и расходы. Первый основной расход – это подоходный налог: большинство людей его считает основным и единственным, а это большое заблуждение. И вот нужная сумма денег накоплена, покупается жилье своей мечты. Появилось жилье – появился и налог на недвижимость. Делается ремонт, покупается новая машина, добавляются пассивные расходы, а доходы так и не увеличиваются, остаются примерно на одном и том же уровне. На этом жизненном пути семья попадает в ловушку крысиных гонок. Появился долгожданный ребенок, сразу потребовались деньги в большом количестве. Везде и всюду говорят «возьми кредит и заживи в достатке». Берут, возможно, еще один очередной кредит. Трудиться нужно еще больше, чтобы оплачивать все счета за имущество, кредиты, растущие налоги, еду и другие необходимые вещи для качественной жизни. Денег становится все меньше и меньше. Тут вдруг предложение: «сделай рефинансирование кредитов, плати меньше – живи лучше». Предложение выглядит эффективным решением денежного вопроса, ведь по кредитам ежемесячно платить нужно на порядок меньше, вот только расплачиваться по этому кредиту придется на 15—20 лет дольше. Очень часто встает вопрос: как зарабатывать как можно больше? Привычка постоянно и необдуманно тратить заставляет людей искать большие доходы или несколько работ подряд. Люди не осознают, что реальная проблема кроется в том, как они поступают с деньгами, и это приводит к пожизненной борьбе с финансами. Основная проблема заключается в том, что люди не хотят видеть, понимать разницу в сфере активов и пассивов в финансовом мире. В нашем мире большое количество денег редко решает наши денежные проблемы. Вспомните всех тех, кому досталось большое наследство, кто выиграл большие деньги в лотереях? Многие ли из них сейчас так же богаты? Мудрость в нашей жизни решает многие проблемы. Есть такое высказывание: «В случае, когда вы видите, что вырыли для себя долговую яму, перестаньте копать дальше». Восточная мудрость гласит, что японцы верили, а может, верят и сейчас, что есть три силы: сила меча, сила богатства и сила зеркала. Меч – это оружие. Посмотрите на Америку: сколько она вложила в оружие! В результате стала лидировать в военном присутствии по всему миру. Богатство – это деньги. Существует негласное правило: «У кого есть деньги, тот устанавливает правила». Зеркало – символизирует самопознание. Самая ценная сила из трех описанных. Люди, которые зарабатывают мало или относят себя к среднему классу, делают одну очень серьезную ошибку в жизни – позволяют деньгам контролировать себя. В результате этой ошибки сила денег используется против людей. Ведь всегда проще быть как все, а не идти своей собственной дорогой. (обратно)Какие ошибки допускают люди в своём мышлении?

«Твой дом – твой актив». А в реальности это пассив – то, что не приносит денег. «Бери ссуду – вылезешь из долговой ямы». «Трудись усерднее в найме и не рассматривай другие возможности получения денег». «…Это моё повышение. Когда-нибудь я займу высокую должность». «Экономь деньги». «Когда мне повысят зарплату, я куплю новое жилье, автомобиль и т. д.». Нужно осознать и понять: разнообразные учебные заведения предназначены для выпуска хороших специалистов-работников, а никак не работодателей. Задайте сами себе вопрос: почему мы никогда не изучали деньги и то, как они работают? А когда задаешь подобные вопросы, то получаешь в основном ответ «деньги не самое важное: учитесь на отлично, и деньги сами приплывут к вам». А теперь вопрос к тем, кто учился на отлично: вы все хорошо обеспечены в финансовом плане»? (обратно)Как видят движимое и недвижимое имущество богатые и бедные люди?

Данный вопрос предлагаю рассмотреть на примере домов, квартир, дачных участков и т. п. Все люди, у которых мышление относится к бедному классу и среднему классу, считают, что недвижимое имущество является активом, а те люди, которые относятся к богатому классу, считают, что недвижимость – это пассив. Так почему же дома и квартиры, в которых мы живем, – это пассив? Все просто: они нам не приносят деньги. Такая недвижимость только требует денег на её содержание, при этом, чем больше дом или квартира, тем больше денег уходит на содержание этого пассива. Что входит в содержание недвижимости подобного рода? Ипотечный кредит, налог на недвижимость, коммунальные услуги, текущий или капитальный ремонт, страхование (обычно требуется, если жилье взято в кредите). Всё это денег не приносит, а только уменьшает их количество. А вот если недвижимость приносит деньги, это уже будет актив, при этом маловероятно, что собственник будет жить в такой недвижимости. Хотя в этом правиле есть единичные исключения. К примеру, есть большой дом, часть данного дома сдается как гостиничные номера, а другая, закрытая от гостей часть, используется для жизни собственника данного дома. Так же я прекрасно понимаю, что для большинства людей владеть своим имуществом – это лучше, чем ничем. В определенном смысле это правда, но пассивов должно быть минимум. Огромные потери, связанные с выплатами по кредитам = упущенным возможностям. В случае, если человек увяз в кредитах, он вынужден работать еще больше, так как кредитные деньги увеличивают пункт «РАСХОДЫ» и ощутимо уменьшают количество заработанных денег, а заработанные деньги должны увеличивать пункт «АКТИВЫ». Подобная ситуация постоянно происходит с людьми, которые относятся к среднему классу. Люди, движимые рекламными лозунгами из серии «возьми кредит и будет тебе счастье», влезают в ненужные и неоправданные расходы денежных средств. А нужно учиться инвестировать, и как можно раньше. В итоге имеем три ситуации: – потерянное время, по истечении которого приобретенные активы могут значительно подрасти в цене; – израсходован дополнительный капитал, который можно было бы инвестировать, а не расплачиваться за кредитные деньги; – потеря образования в сфере финансов. Распространённые ошибки большинства людей: моё имущество (движимое и недвижимое), сбережения, пенсионные накопления – все это считают активом. Это заблуждение. Так как люди не выделяют денег для инвестирования, то они этим вопросом и не занимаются, а в результате так и не становятся отличными инвесторами, которые научились делать так, чтобы деньги делали деньги. Имущество нам нужно для полноценной жизни. Я говорю о том, что нужно понимать и знать разницу между активом и пассивом. Когда я для себя хочу шикарный дом, а если более точно – дом в стиле «Русская усадьба», я должен сначала создать активы, которые помогут мне приобрести этот дом, а в дальнейшем его содержать без напряга моего денежного бюджета. Если расходы идут параллельно доходам, человек попадает в так называемые крысиные бега. В результате происходит ситуация, когда расходы (пассив) превышают доходы (актив), и это не позволяет заниматься инвестированием в капиталы. И вот извечный вопрос: почему богатые всегда богатеют? Дело в том, что активы в этом случае генерируют доход, который легко покрывает все расходы, а оставшиеся свободные деньги отправляются обратно в работу. У бедных и среднего класса ситуация другая. Изначально деньги они получают от выполненной работы по найму, то есть зарплату. В случае если растет зарплата, то за ней тут же растут и расходы. Дело потихоньку начинает двигаться к крысиным бегам. Эти люди считают, что их дом, квартира, машина – это и есть актив, а в реальные активы, которые приносят доход, они не инвестируют по разным причинам (я подобные причины называю «тараканы в голове»). Современный подход в мышлении – рост зарплаты позволяет больше тратить денег, является основным фундаментом общества нашего времени, которое увязло в долгах, как в шелках. Желание бесконтрольно увеличивать расходы кидает людей в еще большую долговую яму, из которой все трудней и трудней выбраться. Хочу отметить, что положительная тенденция всё же есть. Всё больше и больше людей из среднего класса начинают инвестировать в активы, что вызвало положительную реакцию на рынках ценных бумаг. Инвестиции становятся более доступными, защищенными, понятными, прозрачными для большинства людей. Благодаря этой тенденции, графа «актив» начинает расти. Следовательно, шансы стать богатым увеличиваются. Само по себе инвестирование не является рисковым мероприятием. А вот отсутствие финансовой грамотности, которая перетекает в финансовую разумность, и рождает риски в инвестициях. Если делать все то, что делают и все, кто работает только в найме, то увидим следующую картину: работая на кого-то за деньги (предприятие, правительство, банк), вы делаете тем самым богаче только своего работодателя. Богатству можно дать следующее определение. Богатство – это способность людей или конкретного человека оставаться обеспеченным как можно дольше… Можно сказать и так: если я прекращу работать, как долго я смогу прожить? (обратно) (обратно)Глава 6. Думать надо о себе, своих доходах и о своём бизнесе

Большая часть людей работает на работодателя, делая работодателя богаче. Потом работают на государство, уплачивая разнообразные налоги. Далее работают на банки, в которых они взяли кредиты. И в итоге, работая на кого-то всю жизнь, люди ничего не имеют. Современная образовательная система даёт только те знания, которые помогут людям только стать хорошими работниками в узких сферах. В этом случае денежный доход и жизнь будут зависеть только от зарплаты, так как в этом случае люди становятся рабочей силой, которая работает на деньги. При таком раскладе человек забывает о своём бизнесе, тратит своё время, делая богаче кого-то, а не себя. Для того чтобы достичь своей цели – стать финансово независимым, – нужно менять подход к жизни. Концентрироваться на активах. Концентрироваться на графе «доход» допустимо только тогда, когда дополнительно полученные деньги тратятся на приобретение активов, которые в свою очередь через некоторое время начинают создавать всеми желанный денежный доход. Основную причину, по которой большая часть людей крайне консервативна в принятии решений, можно описать так: не позволяют себе рисковать. Это как управлять автомобилем. Каждый раз, когда садишься за руль транспортного средства, всегда рискуешь. А для того чтобы риск управления свести к нулю, этому делу обучают в специальных школах. В жизни так же нужно учиться управлять своими личными деньгами. А соответственно, овладеть методами и способами инвестирования для увеличения своего денежного капитала. Когда люди теряют работу по вине разнообразных кризисов, происходит следующее: то, что они считали своими активами, начинает их поедать, тянет на дно, не давая нормально жить. Личные дома, квартиры, машины, кредиты, приобретенные для своего личного пользования, не приносят денег. Они только повышают расход денежных средств. Они являются пассивом, который тянет на дно. Отсюда следует, что нужно создавать свой собственный бизнес. При этом можно спокойно сохранить свою основную работу. Заняться МЛМ, начать покупать настоящие активы, которые доступны абсолютному большинству людей на фондовых рынках. К активам можно спокойно отнести акции, облигации, индексы, инвестиционные фонды открытого типа. Очень важный момент: чем раньше человек начнет строить свою собственную колонку активов, тем проще будет дальнейшая жизнь. Богатые люди покупают предметы роскоши в самую последнюю очередь, используя деньги, полученные с активов. Бедные люди и люди среднего класса делают все наоборот. Это связано с тем, что бедные и средний класс желают выглядеть богатыми, набирают огромное количество долгов в виде кредитных денег и отрабатывают их своим трудом, потом, кровью. Этот кредитный долг может превратиться в непосильную финансовую ношу. НАСТОЯЩАЯ РОСКОШЬ – ЭТО ДЕНЬГИ, ПОЛУЧЕННЫЕ С ИНВЕСТИРОВАНИЯ, С СОЗДАНИЯ РЕАЛЬНОГО АКТИВА. Существуют два типа людей, которые занимаются инвестированием: Первый тип людей самый распространенный. Они предпочитают брать готовый инвестиционный продукт и не разбираться в его особенностях. Это как прийти в магазин и купить уже собранный компьютер, не вникая в его технические характеристики. Вторую часть людей можно отнести к тем инвесторам, которые создают эти самые инвестиционные продукты. Их можно назвать профессиональными инвесторами, так как они прекрасно понимают, как работают инвестиции. В инвестициях нужно стремиться к знаниям и умениям уровня профессионалов. Это совершенно не говорит о том, что для инвестирования требуются какие-то большие деньги. В современном мире можно начинать заниматься инвестированием и с 50 $, и со 100 $. Главное – быть всегда в рынке. Чтобы стать инвесторами профессионального уровня, потребуется развить в себе три основные привычки: 1. Видеть новые возможности в сложившейся ситуации. Тут можно привести следующий пример. Человек приобрёл старый дом из серии «развалюха». У большинства людей встанет вопрос – ЗАЧЕМ ЕМУ НУЖЕН ЭТОТ ХЛАМ? Правда, они не заметили, что к дому в придачу прилагается четыре больших земельных участка, на которых ничего нет. Человеку, купившему данный дом, было понятно, что с домом в придачу он получит эти земельные участки со всеми нужными документами. А дальше дело техники – дом снести, объединить участки с дальнейшим разделением на пять частей, продать по отдельности каждый участок земли. 2. Инвестор второго типа прекрасно знает, как можно добыть деньги без банков. Существует много различных способов. Одним из них является тактика «портфельный инвестор». С помощью этой тактики люди покупают ETF-фонды, акции, облигации и криптовалюту. Набирают нужный капитал для крупной инвестиционной сделки или покупки. 3. Умение общаться с умными людьми. Умные люди – это те люди, которые работают с более умными людьми, чем они сами. Нанимают тех, кто более разумен, чем они сами. Когда нужен грамотный совет, убедитесь, что выбираете советника с умом.Есть многое, чему нужно учиться, а вознаграждения могут быть астрономическими. Если нет желания культивировать в себе перечисленные навыки, то тогда будете всегда инвестором первого типа. Нужно понимать: то, что вы знаете, – это самое большое ваше богатство. А то, что делаете в действительности, не зная, что к чему, – это самый опасный и большой риск. Риск есть всегда: даже когда пьете чай, кофе, сок или просто едите. Так научитесь справляться с риском, а не избегать его. (обратно)

Глава 7. Не ходите в школу, если хотите хорошо зарабатывать и быть счастливым

Огромное количество людей продолжают работать по найму, имея точку зрения «мне здесь хотя бы платят», зарабатывая при этом копейки. Когда встаёт вопрос о возможности зарабатывать больше денег, люди спрашивают: «Что Вы можете мне предложить? Как-то помочь решить мой вопрос с увеличением доходов?» Я им отвечаю: «Да, такая возможность есть. Нужно научиться продавать, инвестировать, создавать структуру сетевого маркетинга». Когда заходит разговор о том, что нужно уметь продавать, инвестировать, работать в индустрии МЛМ (сетевой маркетинг), большое количество людей попадают в ступор. Начинают возражать на предложения увеличить свои доходы, используя эти методы работы. Мотивируют они это следующими мнениями: А) «Я же не экономист…» Б) «Я врач…» В) «Я преподаватель, учитель, у меня есть ученая степень…» Г) «Я репортер…» Д) «Я охранник…» Е) «Я профессионал… Какие продажи? Я же хочу просто работать только по своей профессии, где я профессионал, и ничего не менять, и при этом больше зарабатывать, зная из опыта своей личной жизни, что это невозможно…» Ж) «Все продавцы помешаны на деньгах…» З) Боятся, что их не поймут, если они что-то изменят в своей жизни или рискнут. Исходя из этого, эти люди даже не рассматривают другие возможности достойного заработка денег в сферах, где происходят продажи или инвестирование, предпочитая и дальше зарабатывать копейки. Хотя именно денег этим людям и не хватает.В итоге такой подход к жизни не позволяет зарабатывать больше денег, чем то количество, которое оговорено в трудовом договоре, контракте работодателя. Хотя выполняя эту же работу и продавая ее, минуя работодателя и подбирая клиентов самостоятельно, можно заработать значительно больше. По факту получается, что они думают или считают, что их новое направление работы никого не заинтересует, ничего не будет меняться в лучшую сторону. Они не смогут стать успешными. Поэтому продолжают работать в найме исходя из принципа «мне здесь хотя бы платят». Получается, что свою жизнь они доверяют в руки другого человека в надежде, что данный человек об их жизни будет заботиться и её беречь. За свою жизнь нести ответственность не хотят. Когда доверяешь свою жизнь в чужие руки, то именно они будут решать, как будет жить человек, а не он сам будет решать то, как прожить данную ему жизнь. В результате общения с людьми, которые ко мне приходят, у них возникают вопросы: «Хотите сказать, что мне нужно учиться снова? Вы это серьезно?» Я с утверждением говорю: «Вас что-то смущает?» В ответ – 1000 и 1 причина, почему человек не может делать что-то другое. То есть, он сам себе поставил ограничители в жизни и избавляться от них не хочет. Получается ситуация, что желание работать только по своей профессии ведет в никуда.

Почему нужно учиться продавать, инвестировать, работать в индустрии МЛМ? Если совместить профессиональные знания и умения продавать, инвестировать, работать в индустрии МЛМ, то это приведет к увеличению количества денег и свободного времени для жизни. Жестокая правда жизни заключается в том, что только одного таланта, даже очень большого, недостаточно для качественной обеспеченной жизни. Большинство людей находятся в одном шаге от большого богатства. Финансовая мудрость включает в себя такие простые вещи, как основы бухгалтерского дела, инвестирование, маркетинг, знание базовых законов. Объединяя эти факторы, можно заработать достаточное количество хороших денег и прийти к принципу работы «деньги делают деньги». А это уже совершенно другой, более качественный уровень жизни. В учебных заведениях и на работе по найму существует мнение о потребности только в одном виде специализации. Требуется специализироваться только на одном виде трудовой деятельности, чтобы зарабатывать больше денег и двигаться по карьерной лестнице вверх. Поэтому люди выбирают работу только по одной специальности и не рассматривают другие способы заработка денег. Для них это оказывается чуждым. Наши знания, умения должны быть многополярными, нужно уметь работать в разных сферах. Надёжность работы по найму – это всё для образованных людей, которые относятся к бедным и среднему классу. Познание – это всё для людей, которые относятся к богатому классу. Умение руководить – это то, чему нужно научиться вторым делом. Если человек неважный лидер – в жизни ему будет тяжело. В учебных заведениях профессиональной подготовки или переподготовки считается, что такое понятие, как «финансовая мудрость», не существует. Поэтому абсолютное большинство работающих людей в найме живут на свою зарплату, по принципу «от зарплаты до зарплаты». Лишь бы денег хватило до следующей зарплаты. Есть такое сокращение – JOB, дословно его можно перевести как «только что разорившийся». Я рекомендую искать только ту работу, на которой можно реально чему-то научиться, а не ту, где получают лишь зарплату, преследуя цель «надежной работы». Обеспеченный человек может себе позволить образование лучше и жизнь сохранить благодаря деньгам. Исходя из этого, я предлагаю людям взглянуть на свою жизнь по принципу «что есть сейчас и что будет после?». Предлагаю перестать работать за деньги, ради денег и искать «надежную работу». Лучше выбрать тот вид деятельности, где можно получить вторую квалификацию, не связанную с работой в найме. Есть смысл рассмотреть такие направления, как сетевой маркетинг и инвестирование. Работая в этих сферах, человек преодолевает свой страх, связанный с неудачами и отказами. Эти страхи являются главными причинами того, что люди становятся бедными и мало зарабатывают денег. В итоге образование становится очень ценным ресурсом по сравнению с деньгами. Предлагая людям заняться другими видами деятельности, очень часто можно услышать: – «я хочу заниматься только тем, что мне интересно»; – «у меня нет денег или свободного времени для того, чтобы заняться другим видом деятельности»; – «я хочу работать только своими руками». И так можно продолжать и дальше. Меня всегда интересует: подобные самоограничители, которые люди ставят сами себе, помогают разве увеличить свой денежный доход и увеличить количество свободного времени для своей жизни? Ответ, я думаю, очевиден.

Есть одно только верное утверждение. Хочешь изменить свою жизнь? Да? Тогда пора выходить из зоны комфорта и не смотреть в сторону тех, кто готов только плыть по течению и жить по принципу «все головой в колодец – и я туда же». Следует помнить, что знания, приобретенные только в одной сфере трудовой деятельности, не требуются в другой. Жизнь постоянно меняется, а соответственно, вовремя меняться нужно и нам. Если спросить людей: «Кто из вас сможет приготовить гамбургер лучше, чем во Вкусно и точка?», то почти все скажут, что смогут сделать вкуснее, чем там. Если их спросить: «Так если же большинство из вас сможет приготовить гамбургер лучше «Вкусно и точка», то почему тогда «Вкусно и точка» зарабатывает больше денег, чем вы?» Ответ очевиден: «Вкусно и точка», приемник Макдональдс, превосходен в системе построения бизнеса. Причина, почему так много талантливых людей зарабатывает мало денег, заключается в том, что они акцентируют внимание на приготовлении лучшего гамбургера и почти ничего не знают о системах построения и работы бизнеса. Когда задаешь человеку вопрос, хочет ли он получить новые знания, научиться работать без посредников, на это частый ответ: «У меня нет времени на это, я не хочу выкидывать деньги на ветер». Проще довериться кому-то, а затем в неудаче его же и обвинить. Бедный и средний класс зациклен на совершенствовании своих навыков стряпни того самого лучшего гамбургера и не думают о том, как продать и доставить этот же гамбургер. Может, «Вкусно и точка» и не делает тот самый лучший бургер. Зато у него лучше всего обстоит дело с продажей и доставкой этого самого бургера. Люди не осознают то, что чем больше они специализируются на чем-то одном, тем больше попадают в зависимость от своей специализации. В начале пути этот процесс познания может и не сослужить хорошую службу. В конечном итоге обернется большими дивидендами. Для достижения успеха всем требуются крепкие навыки в следующих сферах управления: 1. Управление денежным потоком, т. е. движением денежной наличности. 2. Управление системами (включая самого себя и время с семьей). 3. Управление людьми. Чрезвычайно важны глубокие познания в вопросах торговли и маркетинга. Умение продавать, а следовательно, вступать в контакт с другими людьми, умение быть покупателем, работником, боссом, супругом или супругой – все это необходимо для персонального успеха. Такие нужные навыки, как письмо, риторика, ведение переговоров, имеют решающее значение для достижения требуемого успеха. Надо работать и еще раз работать над собой постоянно, посещать разнообразные обучающие курсы для расширения знаний и мировоззрения. Окружать себя и работать нужно только с теми людьми, которые более сообразительны, чем мы сами. Это позволяет создать команду из умных людей, способную работать как одно целое. Умение продавать, заниматься сетевым маркетингом и инвестированием является важным фактором для достижения успеха в жизни. А что мешает вам осуществить свою мечту? (обратно)

Глава 8. Инфляция

Инфляция – это рост цен на товары или услуги, который сопровождается обесцениванием денег. Инфляция – палка о двух концах: с одной стороны она стимулирует рост экономики, так как вызывает высокий спрос на товары или услуги, с другой стороны – повышает цены и уменьшает покупательскую способность денег. Как следствие, неуправляемая и высокая инфляция ведет к обнищанию населения. (обратно)Как рождается инфляция

Появление инфляции возможно только на территории свободного рынка. Свободный рынок – рынок, где ценообразование жестко не регулируется государством. Такой рынок имеет свойство к саморегулированию цен. Как это работает? Когда спрос на товары или услуги большой, а предложений мало или они почти соответствуют спросу, то цены растут, и это не зависит от себестоимости продукции. Себестоимость продукции также может расти под воздействием внешних и внутренних факторов (увеличение налогов, стоимости исходного сырья, стоимости услуг ЖКХ и энергоносителей и т. д.). Когда спрос и предложение уравновешивают друг друга, начинается борьба за покупателя разнообразными способами, в том числе и понижением цен. Процесс понижения цен в большинстве случаев идет дольше, чем процесс повышения цен. Когда предложение товаров или услуг значительно превышает спрос на них, происходит резкое понижение цен (иногда распродают и по себестоимости). Эти три закона свободного рынка уравновешивают рынок предложения и спроса. В процессе уравновешивания цен и предложений образуется цена и количество предложений товаров или услуг в том количестве, в котором нуждается рынок.Основные методы борьбы с инфляцией: 1. Создание собственного производства, которое может обеспечить страну достаточным количеством товаров и услуг (импортозамещение). 2. Увеличение ставки ЦБ для уменьшения бездумных покупок: чем меньше покупают, тем быстрее уменьшается цена (закон спроса и предложения). 3. Контроль на государственном уровне стоимости продукции первой необходимости. 4. Помощь производителям на государственном уровне в производстве и реализации продукции. 5. Выход экономики страны от влияния стоимости зарубежных валют (например, доллара и евро). 6. Не покупать стихийно и бездумно разнообразную продукцию (туалетную бумагу, сахар, гречку и т. п.), как это уже было (пример – ковид), а на практике оказалось, что данные товары в достатке. 7. Не поддаваться панике, брать только то, что действительно нужно здесь и сейчас. 8. Импортные товары должны стоить на порядок дороже, чем то, что мы производим сами. (обратно) (обратно)

Глава 9. Общество. Что это такое и как оно работает?

Если погулять по просторам интернета, то можно найти следующее определение общества: «В широком смысле слова обществом называют часть материального мира, которая обособилась от природы, но все еще тесно связана с ней. Включает в себя разные формы объединения людей и способы, с помощью которых они взаимодействуют друг с другом. Другими словами, это все человечество в прошлом, настоящем и будущем». Так все же для чего люди объединяются в общество? Все просто. Решать проблемы общими усилиями намного проще, чем в одиночку. В начале развития общества нет разделения видов деятельности, все занимаются одними и теми же проблемами. Далее общество развивается. Появляются разнообразные лидеры, потребность в узкопрофильных специальностях. В результате общество разделяется на группы людей и получается следующая структура общества.

Рис. 8. Группы людей в обществе Рисунок 8 показывает, на какие 4 основные группы делятся люди в современном обществе: 1. Это образованные люди (не путать с обученным специалистом, это совершенно два разных класса людей), которые понимают, как работают общество и деньги. Разнообразные видные деятели культуры и политики, которые помогают образованным людям управлять обществом, создавать так называемую национальную идею. Например, программа «Бесогон ТВ» Никиты Михалкова. 2. Обученные специалисты, люди, которые создают разнообразные блага и поддерживают общество в «живом» и развивающимся состоянии. К ним относятся учителя, инженеры, медицинские работники, служба МЧС и т. д. То есть все те, кто работает по узкопрофильной специальности, полученной в учебных заведениях. 3. Силовые структуры. Это часть общества, призванная охранять спокойствие как внутри общества, так и за его пределами. Данная часть общества появляется из группы людей под номером 2. 4. Это группа людей, относящаяся к так называемым неквалифицированным рабочим. Это та группа людей, где не требуются какие-либо специфические знания и умения для выполнения работы. Туда входят грузчики, уборщики, разнорабочие, курьеры и т. п. Данная часть общества появляется из группы людей под номером 2. Группы людей под номерами 2, 3, 4 работают во благо людей и на людей группы под номером 1. В свою очередь люди из группы № 1 живут и наслаждаются жизнью, ни в чем себе не отказывая. Не думают о том, что вдруг, к примеру, у них не будет денег для жизни на многие годы вперед. Тут возникает вопрос: как приблизиться, или войти в категорию людей под номером 1? Все очень просто. Нужно: – создать себе самому свою идею и своё видение мира. Я более чем уверен, что эта идея будет отличаться от той, которую пропагандируют СМИ и разнообразные «деятели»; – освоить навыки и создать себе доход в направлениях: сетевой маркетинг, фондовый и валютный рынок. То есть там, где есть пассивный доход; – научиться делать так, чтобы общество и деньги работали на вас. В наше время доступность этих знаний и умений не является проблемой. Нужно только захотеть их приобрести и запустить в работу. (обратно)

Глава 10. Самоограничения и преодоление страхов

Если человек стал финансово грамотным и понял, как работает общество. Он может наткнуться на пять причин, из-за которых не сможет создать себе поток денег под названием «актив» и будет продолжать работать на кого-то по 8, 12, 24 часа в день, а может, даже уезжать на вахту – только для того, чтобы платить по счетам и долгам. Пять основных причин, которые не позволяют запустить процесс «деньги делают деньги»: – страх; – цинизм; – лень; – плохие и вредные привычки; – высокомерие. (обратно)Первая причина – страх

Страх потери денег известен многим. Однако потерять деньги – это мелочи по сравнению с потерей здоровья или жизни. Деньги – они приходящие и уходящие. Их всегда можно заработать. А вот потеря здоровья или жизни – это уже проблема. Ни то, ни другое невозможно вернуть или восстановить. (обратно)Вторая причина – цинизм

Все люди склонны сомневаться. В чем это проявляется: «Я – несообразительный человек». «Я недостаточно хорош». «Другие лучше меня».Когда мы сомневаемся, это парализуют нас. Играть в игру «А что если?»: «А что, если в экономике произойдет обвал сразу после моего инвестирования?» «А что, если у меня все выйдет из-под контроля? Я не смогу возвратить свои деньги?» «А что, если все пойдет не так, как я запланировал?»

У многих есть друзья и любимые, которые напоминают нам о наших недостатках, создавая посторонний «шум» в нашем сознании, хотя мы их об этом не просим.

Эти доброжелатели часто говорят: «А почему ты так убежден, что сможешь это сделать?» «Если это такая блестящая идея, почему другие до нее не додумались?» «Ничего у тебя не выйдет. Ты не понимаешь, о чем говоришь»

Эти слова сомнения часто звучат так громко, что мы так и не начинаем что-то делать. Чувство страха пронизывает все тело. Иногда не можем спать. Теряем силы для движения вперед. Выбираем так называемый безопасный вариант действий, а именно – жить как все, работая на кого-то. В свою очередь возможности все проходят мимо нас. Наблюдаем, как мимо нас проносится жизнь, сидя неподвижно, не имея сил пошевелиться. Все мы хотя бы раз да пребывали в подобном состоянии, некоторые – чаще других.

Подобный «шум» возникает внутри нашего сознания или приходит извне. Часто «шум» исходит от друзей, семьи, сотрудников, из средств массовой информации.

История напоминает о пятидесятых годах 20-го века, о времени, когда угроза ядерной войны была ведущей темой в новостях. Истерия по поводу возможной ядерной войны довела людей до того, что они начали строить укрытия, бомбоубежища, запасаться пищей и водой, которые хранились в построенных укрытиях. Если бы те люди инвестировали деньги, выброшенные на строительство бомбоубежищ, в рынок, то они бы, вероятно, стали финансово независимыми сегодня.

В свою очередь я хочу рассказать свою историю, которая сделала меня сильнее.

24 февраля 2022 года началась так называемая СВО в Украине. Я не буду разбирать политические мотивы, так как книга не о политике.

С началом боевых действий и в течение шести месяцев рухнул на 60 % фондовый рынок РФ, хотя и зарубежным рынкам тоже досталось. Подскочил доллар и евро к стоимости около 150 за 1 единицу зарубежной валюты.

Как вы думаете, что стали делать так называемые обученные специалисты?

Одни люди стали резко продавать активы – акции, облигации. А другие – скупать доллары и евро. А что потом? Доллар и евро резко подешевели более чем в 2 раза. Результат – потеря денег у людей, которые не знают, что такое финансовая грамотность и как работают деньги и общество.

В свою очередь люди, которые понимают, как работают деньги и общество, стали скупать сильно подешевевшие активы фондового рынка и продавать доллары и евро, когда они стали стоить более 100 рублей за единицу валюты.

Что касается меня? Я стал скупать дешевый актив фондового рынка и зашёл на крипторынок, которому тоже досталось и его активы так же подешевели.

Почему я это сделал? Вспомните кризисы, которые были в истории, которые вы лично сами прожили. Всегда после кризиса идет подъем в экономике, но это не говорит о том, что будет подъем в зарплатах наемных рабочих.

Если посмотреть историю выплаченных дивидендов активов фондового рынка и индустрии сетевого маркетинга, то наблюдается процесс увеличения денежных выплат, а не их уменьшение. Поэтому я и говорю: нужно создать рабочий процесс, где деньги делают деньги. Для этого есть только несколько способов, доступных большинству людей: МЛМ, фондовый рынок, крипторынок.

Умники никогда не выигрывают. Неконтролируемое сомнение и неконтролируемый страх создают циника. Циники критикуют, а победители анализируют. Критика ослепляет человека, в то время как анализ открывает глаза. Анализ позволяет победителям видеть то, на что у критиков были закрыты глаза, видеть возможности, упущенные другими. А нахождение того, что упущено другими людьми, является ключом к любому успеху. (обратно)

Третья причина – лень