Поваренная книга финансиста [Оксана Медведева] (fb2) читать онлайн

- Поваренная книга финансиста 1.56 Мб, 60с. скачать: (fb2) читать: (полностью) - (постранично) - Оксана Медведева

[Настройки текста] [Cбросить фильтры]

[Оглавление]

Посвящение

Прежде, чем что-то создавать, и прежде, чем что-то будет вами создано, важно ответить себе на главный буддхический вопрос – «зачем»? А чтобы знания сохранялись и передавались, их лучше всего изложить на бумаге. Как говорил герой Булгакова: «Рукописи не горят!» Прямое предназначение любой книги, чтобы ее читали. Книга тем ценнее, чем больше уроков из нее можно извлечь. Данная книга посвящается не финансистам, а хотя, возможно, и финансистам она будет полезна, и менеджерам, у которых все еще остались вопросы после курсов «Финансы для нефинансовых руководителей»; тем, кто сам пытается собрать информацию по финансовым вопросам, готовя свой бюджет; начинающим специалистам, которые устраиваются на работу в финансовые службы, да просто всем, потому что вопросы финансов, в простонародье, денег, как и вопросы питания, приходится решать каждому из нас ежедневно, но почему-то именно эти жизненно важные предметы нам не преподаются в школе.Читайте с удовольствием, осознавая и прорабатывая все, что здесь написано, так как эта книга не просто теоретический материал, напичканный непонятными терминами. Эта книга – рабочая тетрадь по финансовому учету для новичков, которая поможет вам выйти из тупиковых ситуаций на работе и принесет пользу. Даже если в повседневной жизни вы используете только 10 % из того, что в ней написано, ваши личные и корпоративные финансы придут в порядок.Заметки в https://www.instagram.com/oksanamedvedeva2018/

Почему детей не учат обращению с деньгами в школе? Детей в российских школах совершенно не учат финансовой грамотности. Как итог – мы имеем взрослых, которые не могут ответить на самые простые вопросы: выгодно ли брать кредит? Как накопить на крупную покупку? Где и в чем хранить деньги? Все вокруг завязано на деньгах – так или иначе. И эти вопросы – суть нашей жизни. Даже просто составить план доходов и расходов на месяц, чтобы правильно распорядиться так тяжело заработанными кровными – даже это не делают 80(!)% населения! Я, как финансист, очень расстроена этим фактом. Ведь как бы ни старалось правительство со всеми реформами, даже увеличив пенсионный возраст мы не добьемся достойной жизни для бабушек и дедушек, потому что они не умеют копить, приумножать и правильно распоряжаться. Мы так и будем думать, что нас обманывают, обкрадывают и грабят – пока мы сами не научимся вести учет финансов. И начинать нужно – со школьной скамьи. Наряду с математикой и биологией ввести дисциплину «Управление финансами». Мое мнение. А вы как считаете? Стоит обучать детей работе с финансами?

Благодарность

Самая важная благодарность моим родителям. Они далеки от корпоративных финансов, поэтому их вопросы помогли мне отшлифовать финансовый язык до простоты бытового слушателя. Благодарю моих друзей и коллег, моих учеников за нескончаемый поток замечательных вопросов, ответы на которые они могут найти в этой книге. За простой, но подталкивающий к действию вопрос: «А книга когда будет?», «Напишите книгу?», «А если проще сказать, ну на нефинансовом языке…?», «А можно сделать тренинг?». Мое признание, Олесе Катрич, которая стала редактором книги. Без ее помощи, мои длинные предложения было бы сложно читать, даже если бы они были изложены простым языком.Введение

Данная книга рекомендуется к проработке как представителям финансовой среды, так и тем, кто только начинает знакомство с финансами. Её цель – создать понятную финансовую среду для всех сотрудников отдельных компаний и просто для всех-всех, кто хочет прикоснуться к корпоративным финансам. Рекомендую прорабатывать книгу, выполняя все задания, которые в ней предложены. Можно выполнять задания в офисе или дома, в машине, или в кафе за чашечкой свежезаваренного кофе. Поэтому, всегда держите при себе карандаш. Ну что, приступим? Все по порядку. Приятного и полезного вам прочтения!Глава 1. Бюджет

«Для того, чтобы чем-то управлять, нужно, как – никак иметь точный план на некоторый, хоть сколько-нибудь приличный срок…ну лет так скажем, в тысячу…»«Приличный» срок каждая компания или человек определяет для себя сам. Чаще всего «точный» план сроком в один год называют бюджетом, а все, что дольше – бизнес-планом. Помните, пятилетки закончились в прошлом веке. Три года – это максимальный срок, на который я составляла бизнес-план. Много ли это – три года? Когда я училась в школе, были популярны письма «счастья», где в конце текста рекомендовалось отправить такое сообщение десяти разным людям и у тебя что-то там хорошее случится. И мы переписывали от руки десять раз и передавали из рук в руки. Но это был прошлый век, а сейчас достаточно одного клика мышки и ссылка на такой «марафон» отправлена. Лозунг «пригласи друга и получи скидку» захватил мир! В прошлом веке человек работал в компании десятилетиями, а сейчас стало нормой менять работу каждые три года. Сейчас компании публикуют не только годовую, но и квартальную отчетность. Все ускорилось и каждый хочет знать о своем вкладе и видеть результат работы уже вчера, чтобы сегодня можно было составить прогноз на завтра. Поэтому три года – это оптимальный период в условиях существующей реальности, но это лишь 0.003 % от булгаковского приличного срока в тысячу лет. А это значит, что никто ничем не управляет в условиях рыночной экономики. Но иметь план все же лучше, чем не иметь ничего.М. Булгаков «Мастер и Маргарита»

Историческая справка. Бюджет, в переводе со старонормандского, bougette, – мешок с деньгами, кошелек. Слово вернулось в употребление в XVII в. в своем современном понимании, как схема доходов и расходов. Так или иначе, многие слышали о существовании бюджета компании (корпоративный бюджет), государственный бюджет, семейный бюджет. «Единственный способ добиться постоянного процветания – через сбалансированный бюджет»Говард Баффетт (отец Уоррена Баффета)

Зачем компании составляют бюджет?

Представьте, что не составляют. Как дать оценку текущей деятельности? Достаточно ли просто сравнить с прошлым периодом и на основании этого давать оценку деятельности? Если в прошлом году ваши затраты были $1000 в месяц, а сегодня $2000, – хорошо это или нет? Непонятно. Возможно, ваша семья стала больше. В таком случае оставаться на уровне прошлого года – не логично. Для того, чтобы было с чем сравнить настоящее, компании и составляют бюджет. Таким образом, бюджет – это цель.Вы заметили, как много сегодня предлагается тренингов по целеполаганию, по управлению временем, по тому как создать дневник мечты. Т.е. человеку, как и компании необходима картина будущего – план, цель, мечта, БЮДЖЕТ – чтобы верно принимать стратегические решения в настоящем.

Составляете ли вы свой личный бюджет? А сейчас усложним задачку и введем две переменные: вы и ваш супруг/супруга. Составляете ли вы семейный бюджет?

Поймите – если деньги утекают, значит где-то дыра, которую надо срочно найти и залатать. Поэтому, прямо сейчас, берем ручку или карандаш и прописываем план на один год. Расходов больше чем доходов? Стоп! Давайте проанализируем ситуацию. Точно ли всё, на что вы тратите деньги, действительно необходимо? Если да – самое время искать дополнительный доход.Заметки в https://www.instagram.com/oksanamedvedeva2018/

Как вести семейный бюджет Поговорим о том, с чего начать и как учитывать финансы вдвоем.

Выберите модель ведения бюджета Есть несколько способов вести семейный бюджет: общий, смешанный и раздельный бюджеты.

Общий бюджет. Вы объединяете все доходы, и из них оплачиваете счета и личные траты. Минусы: не получится делать сюрпризы, могут возникать споры, если у вас и партнера сильно разнится заработок.

Смешанный бюджет. Подходит парам с неравными доходами. Каждый отчисляет в общий котел равную сумму денег или эквивалент в процентах.

Раздельный бюджет. Название говорит за себя – вы делите общие траты пополам, оставшиеся деньги расходуете на себя. Минус: неудобно планировать большие покупки. Какой бы способ вы ни выбрали, стоит следовать общим правилам ведения семейного бюджета, о которых рассказывается дальше.

Следите за расходами Если вы не знаете, сколько тратите, начните учитывать финансы. Можно в блокноте или в Excel, или в специальных приложениях, например – CoinKeeper. В нем легко записать расходы сразу после покупок, а в конце месяца проанализировать их в статистике. В CoinKeeper вы можете пользоваться одним профилем на нескольких устройствах, ведь это и нужно для ведения семейного бюджета. Общие счета, учет не только общих расходов, но и отдельных трат каждого, а также сводная аналитика подскажут, куда уходят деньги. Через 1–3 месяца тщательного учета вы будете знать, на что тратите.

Определите вклад каждого в бюджет Вы решили вносить в общий бюджет по 40 000 рублей. В теории все складно, но на деле ваша половина зарабатывает в 2 раза меньше, чем вы. 40 000 – почти вся его/её зарплата. Как в таком случае вести бюджет? Решите, сколько вы можете вложить в общий котел и как будете компенсировать больший вклад другого человека. Можно выделять 70 % своего дохода в бюджет, а не всю сумму, тогда у каждого останутся свои деньги. Если вам нечего вложить – предложите свое время и возьмите на себя домашние обязанности типа готовки и уборки.

Выделите деньги на личные расходы Иногда мы недовольны тем, как партнер распорядился общими деньгами. Решение есть. Выделите каждому деньги на личные расходы. Ими можно распорядиться как угодно. Хотите новый набор «Лего» – пожалуйста! В CoinKeeper вы можете создать счета, например, «Оля» и «Андрей». Эти счета будут отражать баланс каждого. Можно исключить счета из общего баланса в настройках, если не хотите анализировать по ним расходы.

Планируйте расходы на подарки и праздники Договаривайтесь обо всех нерегулярных тратах. Подарок племяннику, корпоратив – учитывайте все. Не нужно считать каждую копейку, но старайтесь быть в рамках своих же лимитов. Обычно при незапланированных тратах страдают наши сбережения – мы берем деньги из них. Лучше рассчитайте в начале месяца свой ежедневный лимит расходов с учетом всех праздников. Гораздо легче тратить в день на 100 рублей меньше весь месяц, чем в один день забрать из накоплений 3000 на подарок.

Заведите разные накопительные счета На разных счетах видно прогресс по каждой цели отдельно. Нет иллюзии, что вы накопили много только потому, что все деньги лежат на одном счету. Если копить деньги на машину, отпуск и свадьбу на одном счете, то вы рискуете переоценить свои возможности и потратить на отпуск больше, чем планировали.

Сократите ненужные расходы Вы учитываете расходы уже больше 3-х месяцев и знаете, на что тратите. Что дальше? Проанализируйте структуру бюджета и подумайте, на что можно тратить меньше? На какие категории, наоборот, хочется увеличить расходы? Если вы давно хотели меньше ездить на такси, ходить по барам и перестать покупать кофе по дороге на работу – то анализ расходов вам не повредит. Вот такие несложные советы помогут вам грамотно распоряжаться своими деньгами. И наконец-то накопить на большие покупки.Анекдот

всегда записываю свои расходы: – такси 500 рублей – кофе 300 рублей – “не помню на что” 8255 рублей

Пословица: «Хороший казначей может стать хозяином чужого кошелька»Введем новые понятия – дефицит и профицит. Слово “дефицит” мы знаем лучше. Привет советскому прошлому! Дефицит – это ситуация, когда доходов не хватает, чтобы покрыть все расходы. Обратная ситуация называется “Профицит”, т. е. вы тратите меньше, чем зарабатываете. Как говорится над чем работаешь, то и растет: фокусируемся на увеличении профицита или на снижении дефицита. Отлично, если после всех расходов у вас остается хотя бы 10 % денег. Потому что это именно то, что вы можете отложить на свои большие мечты. Получается, что бюджет – это четкая картина ближайшего будущего, которая должна вдохновлять на действия.

Бюджет – это один из главных инструментов управленческого учета, наряду с плановой себестоимостью (чаще ее называют стандартной). Как следует из названия, плановая себестоимость – это стоимость готового продукта или услуги, на которую вы рассчитывали до начала производства.

Глава 2. Затраты

Себестоимость формируется из затрат разного типа: – прямые – косвенные;и затрат разного временного диапазона: – переменные – постоянные.

Представьте себе, что вы варите, скажем, борщ.

Ингредиенты супа: свекла, картошка, морковь и т. д. – это прямые затраты. Они же будут переменными, так как их количество зависит от объема готового борща. Чем больше надо борща, тем больше свеклы, мяса, картошки и прочего потребуется. Затраты на электричество или газ, который нужен для варки, зарплата повара, который стоит у плиты и варит – это прямые постоянные затраты. Понятно, что это не сырье, но без этих составляющих борща не будет.

Помимо прямых затрат есть не прямые, или косвенные (иногда их называют накладными). Например, затраты на ремонт и обслуживание газовой плиты, на которой готовим борщ – это косвенные переменные затраты. Т. е. чем больший объем супа будет сварен, тем чаще (тем больше) будет вымыто посуды, тем больше будет затрат на моющее средство, тем чаще потребуется техническое обслуживание плиты. А вот затраты на аренду помещения, где стоит плита, на которой варят борщ – это косвенные постоянные. Во всяком случае, если у вас фиксированная ежемесячная или ежегодная арендная плата.

Задание

На следующей странице распишите ваши личные затраты по двум колонкам: переменные и постоянные. Какой процент от вашего дохода составляют постоянные расходы, а какой переменные? Остается ли 10 % от вашего дохода для копилки «на мечту»?

Остаток на мечту = %.

Вот через такой несложный на первый взгляд, но заставляющий нас задуматься, анализ, мы положили начало нашего личного управленческого учета.

А зачем нужен управленческий учет в компании?

1. Обеспечивать менеджмент необходимой информацией для принятия управленческих решений. 2. Анализировать экономические последствия принятых управленческих решений.А теперь подумайте, насколько важным является понимание, что такое деньги и зачем нужно развивать финансовую грамотность?

Заметки в https://www.instagram.com/oksanamedvedeva2018/

Что такое финансовая грамотность? Это очень непростой вопрос, потому что разные люди понимают его по-разному. Да и само это понятие скорее философское и сугубо субъективное. Но если обобщить, то можно сказать вот что: Финансовая грамотность – это четкое понимание того, как работают деньги, как их зарабатывать и управлять ими. Есть две главные особенности финансово грамотного человека. Первая: его расходы никогда не превышают доходы. Вторая: любая позитивная разница между месячным доходом и расходом пускается в инвестиции любой формы. Наверняка вы знакомы со многими людьми, которые весьма неплохо зарабатывают уже несколько лет и при этом едва сводят концы с концами. Они прекрасно делают то, чем занимаются – это может быть программирование, искусство, наука, спорт. Однако некоторые из них умудряются даже при этом залезать в долги. И ладно бы еще они покупали себе важные вещи, при помощи которых они развиваются. Как правило, эти товары совершенно бессмысленны и их покупка становится обременительной. Это может показаться странным, но по сути не имеет значения сколько вы зарабатываете на данный момент. В истории человечества есть тысячи историй о том, как совершенно нищий человек становился миллионером. Также есть и обратные истории – люди, которым на голову падало богатство, умудрились потерять все за короткое время. Поэтому очень важно понимать, что ваш нынешний доход – не приговор. Именно затем и нужна финансовая грамотность. Она показывает как путем приобретения некоторых финансовых привычек любой человек может вылезти из финансовой ямы и твердо стоять на ногах. Может ли миллионер быть финансово неграмотным человеком? Может. Например, таковым является голливудский актер, который за одну роль может получить несколько миллионов долларов. Спустя какое-то время его слава проходит, а вместе с ним исчезает его финансовое состояние. Поэтому он вынужден остаток своей жизни играть низкооплачиваемые роли, распродавать свое имущество, чтобы сводить концы с концами. Это прекрасная иллюстрация важности финансовой грамотности. Я уже более 13 лет работаю в сфере финансов, и могу с уверенностью сказать, что процент финансово грамотных людей весьма низок. Все мы часто совершаем одни и те же ошибки, которые приводят к потере денег. А чтобы их максимально избегать, необходимо знать законы сохранения и приумножения денег.

Глава 3. История успеха постоянства и дисциплины

«Ничто так не вдохновляет, как истории успеха других людей»У. Черчилль

История одной мечты

У нее была мечта: стать медсестрой и поступить в Университет Южного Миссисипи. Однако, в шестом классе Озеоле пришлось навсегда бросить школу, чтобы ухаживать за заболевшей тетей. Озеолла работала прачкой и за это ей платили по несколько долларов каждый день. Однажды она пришла в банк и попросила открыть накопительный счет “на старость бабушке”. Именно это она отвечала, когда ее спрашивали на что она копит. В конце каждого рабочего дня она приходила в банк и приносила от одного до полутора долларов на свой счёт. В течение 75 лет Озеола работала прачкой, жила очень скромно в старом деревянном доме, никогда не имела автомобиля, но помогала людям. Однажды Озеола приболела и в течение недели не приходила в банк. Сотрудник банка обратил на это внимание и решил заглянуть к ней. Он увидел перед собой уставшую женщину с доброй улыбкой на лице, с коричневыми руками, разбитыми артритом от тяжелого ежедневного труда. Озеола сказала, что приболела, но чувствует себя уже хорошо и на следующей неделе обязательно выйдет на работу и конечно полнит свои накоплениями. Вернувшись в банк, он посмотрел на счет Озеолы Маккарти и был очень удивлен тем, что ее активы составляли более полумиллиона долларов! Сотрудники банка объясняли Озеоле, что ей более не нужно работать, что накопленных денег более чем достаточно, чтобы обеспечить ей старость. Но Озеола сказала, что работает не ради денег, что ей нравится приносить пользу людям. «А что же делать с вашими накопленными деньгами?» – спросили сотрудники банка. Этот вопрос поставил ее в тупик. «Что бы вы сделали, мисс Маккарти, если бы у вас было десять монет?» – «Одну я отдала бы в церковь, так я делала всегда. Вот эти три отдам своим трем единственным родственникам, они хорошие люди. А вот эти шесть отдайте в Университет Южного Миссисипи». Все были поражены ее решением. «А что вы оставите себе?» – «Себе? – переспросила Озеола, смеясь. – Я и сама в состоянии позаботиться о себе!» В 1995 году в Университете Южного Миссисипи был открыт фонд с суммой почти 250 тысяч долларов. Благодаря Фонду афроамериканцы Миссисипи смогли получать бесплатное образование. См.:https://ok.ru/pkryg/topic/66216456719348Во всех делах человеческих постоянство – есть высшее проявление силы.Обратите внимание, что Озеола придерживалась двух главных правил успеха: постоянство и дисциплина. Что вы делаете ежедневно? Какие ваши привычки? Куда вы вкладываете свое время и деньги? Ведете ли учет своего времени и денег? Есть ли у вас баланс хороших и плохих привычек, так же, как и баланс доходов и расходов? Как говорится, «над чем работаешь, то и растет» или «куда вкладываешь, то и приумножается».О. Бальзак

Глава 4. Отчетность: три главных формы

У мудрого человека деньги должны быть в голове, а не в сердце.Любая компания по истечении определенного периода времени хочет знать, насколько эффективной была ее деятельность в этот период. Для такого анализа рекомендуется использовать три основные формы бухгалтерской отчетности: Бухгалтерский баланс, Отчет о финансовых результатах и Отчет о движении денежных средств.Джонатан Свифт

Бухгалтерский баланс (Statement of Financial Position) – это фотография предприятия на конкретный момент времени, т. е. на конкретную дату, назовем ее отчетной датой.

У каждого человека есть что-то, чем он владеет, т. е. его «имущество». Он может этим пользоваться сам, или отдать на время в пользование другому (например, одолженные деньги). Для компании это «имущество» будет называться активом. Также у нас есть то, за что мы должны заплатить, или что-то, что мы должны вернуть, т. е. наши обязательства. Для компании это – пассив. Если представлять графически, то баланс – это таблица, где в двух колонках записаны все имущество и обязательства, или все активы и пассивы. При этом, активы разделяют на постоянные (внеоборотные) и текущие (оборотные). К постоянным активам человека можно отнести квартиру, машину, холодильник, стиральную машинку и т. д. К текущим – все, что у вас в подвале или в холодильнике, хозяйственные товары и даже деньги.

Особенности постоянных (внеоборотных) активов предприятия строго регламентированы законом, т. е. должны стоить более сорока тысяч рублей и использоваться более года. Например, здания, станки, земля, дорогие компьютеры и т. д. К оборотным активам компании относится все, что не может быть использовано повторно и будет использовано в течение года или одного цикла (если цикл превышает год). Например, запасы на складах сырья и готовой продукции для продажи; долги клиентов, которые называются дебиторской задолженностью и др. Обязательства можно разделить на долгосрочные (например, кредит сроком более одного года) и краткосрочные (если кредит менее одного года или задолженность по оплате услуг ЖКХ и т. д.) Как вы понимаете, имущество (актив) не возникнет из ниоткуда. Конечно, можно получить наследство, подарок, выиграть в лотерею. Но чаще всего имущество бывает «нажито непосильным трудом», т. е. куплено на зарплату. Также и для компании, где актив может быть результатом дарения или приобретения за счет прибыли, либо за счет денег инвесторов или из денег, взятых в долг, скажем у банка. Таким образом, всегда выполняется основополагающий принцип финансового учета – принцип двойной записи, который вам больше известен как закон сохранения, когда-то озвученный еще Ломоносовым: «Если что-то где-то убыло, значит что-то где-то непременно прибыло». То есть актив всегда равен пассиву.

Сравним ваш Баланс и Баланс компании.

В колонке «рубли» вашего баланса попробуйте проставить суммы активов и обязательств на сегодняшнюю дату. И если ваш актив равен пассиву, то финансовая ситуация под контролем. Молодцы!

Заметки в https://www.instagram.com/oksanamedvedeva2018/

Дыхание финансов

Множество мировых брендов выстроившись в плотный ряд на улице Гиндза, провожали домой «черные костюмы»: наполняя неоновым светом их путь до ближайшего метро. Финансы – цифровая вселенная. Изучая бухгалтерские балансы, читая годовые отчеты, я пыталась представить поток информации, денег, имущества – как они перемещаются в компании. Являясь частью такой системы, можно увидеть все изнутри, но для нефинансового специалиста бухгалтерский баланс представляет собой фотографию компании. Через год такая фотография обновляется и уже в актуальном виде отправляется в контролирующий орган – в налоговую. Сейчас модно жить в балансе с собой, с работой; даже разработана модель жизненного баланса. Бухгалтерский баланс – это тоже модель, которая отражает результат жизни компании на конкретную дату. О важности бухгалтерского баланса для фирмы можно судить из его названия «Форма № 1». Читая баланс предприятия, подобно тому, как оценивая сферы жизненного баланса человека, можно увидеть здоровую личность или, например, обнаружить кислородное голодание организма – компании. По статье Денежные средства прослеживается не приближается ли компания к кризису ликвидности, т. е. к отсутствию денег, которые служат для нее ничем иным, как кислородом. Через баланс можно увидеть фирмы, которые, как и некоторые люди, перестают смотреть за тем, что едят и разрастаются до огромных размеров. Строка баланса Запасы у таких предприятий трещит по швам, требуя обратить внимание на переполненные склады сырья и готовой продукции. А чтобы хранить все свои активы, компания, как и человек, начинает задумываться о покупке новой «квартиры». Оформив кредит, обустраивает ее по последней моде: заполняя дорогим и ненужным имуществом. И вот такая большая и привлекательная внешне, но неповоротливая, как Титаник, она с огромным богатством мчится на айсберг. Бывает, что ситуация развивается по другому «балансу». Здесь остается впечатление легкости и красоты, как если бы мировой гигант замер в танце на рынке конкурентной борьбы, чтобы главный бухгалтер мог сделать его прекрасную фотографию на конец года – составить бухгалтерский баланс.

А сейчас представьте ситуацию: ваши накопления увеличились на $1000 за год. Много это или мало? Что, если могло быть и больше? Предположим, что вы заработали $1 000 000, из которых $999 000 проиграли в казино. Или, вы заработали $50 000, и $49 000 потратили на еду, одежду, т. е. на жизненные необходимости. А возможно, что вы заработали $100 000, из которых $10 000 было передано на благотворительность, $20 000 потратили на ремонт дома, $10 000 на отпуск, $10 000 на овладение новыми знаниями (курсы, книги, тренинги и пр.) и $49 000 – на еду, одежду и прочие житейские расходы. Какому себе вы бы дали $1 000 000 в долг? Полагаю, последний сценарий вызывает большее доверие, что долг к вам вернется и, возможно, с процентами.Анекдот

Голос стюардессы в самолете по трансляции объявляет: – Уважаемые пассажиры, мы рады приветствовать вас на борту нашего супер авиалайнера. На первом этаже нашего лайнера находится бассейн и SPA-салон, на втором этаже – библиотека и мини-бар. На третьем – поле для игры в гольф и бизнес-центр. А на четвертом находитесь вы. А теперь, уважаемые пассажиры, мы попробуем со всей этой фигней взлететь.

В компаниях, для описания подобных сценариев доходов и расходов используется форма специальной таблицы, которая официально называется Отчет о финансовых результатах (Отчет о прибылях и убытках или Отчет о доходах и расходах – в простонародье).

По сути, этот отчет расшифровывает строку баланса «Нераспределенная прибыль» или, в вашем случае, – строку «Накопления». Т. е. строчка за строчкой рассказывает нам о том, как была заработана прибыль (накопления).

Давайте еще немного пофантазируем. Представьте, что львиную долю вашего годового накопления составило бабушкино наследство. Можно ли сказать, что вы разбогатели? Пока не ясно, потому что есть условие. Чтобы получить наследство, вам надо жениться на принцессе (выйти замуж за принца) из тридесятого королевства. Что получается, в строке баланса «Нераспределенная прибыль» (или ваши Накопления) мы видим прибыль, а по строке баланса Денежные средства ничего не прибыло. Т.е. в Отчете о прибылях и убытках изменения есть, а в отчете о Движении денежных средств – нет изменений.

«Отчет о движении денежных средств» используется для расшифровки строки баланса «Денежные средства».

В какой-то момент времени, когда встретится прекрасный принц/принцесса, наследство будет получено и два отчета «О прибылях и убытках» и «О движении денежных средств» придут в соответствие. Ну а до тех пор, необходимо запомнить, что Прибыль/Убыток компании – это не реальные деньги, которые нужны сегодня для поддержания своей жизнедеятельности (платежеспособности/ликвидности). Без денег компания – банкрот. Наличие денег на счете для компании жизненно необходимо, как воздух для человека. Итак, отчеты «О прибылях и убытках» и «О движении денежных средств» формируются за период (от…до отчетной даты). Отчет о финансовых результатах (Statement of Profit and Loss and Other Comprehensive Income) отражает способность бизнеса генерировать денежный поток. И тем самым показывает за счет чего меняются показатели статей баланса. Отчет о движении денежных средств (Statement of Cash Flow) демонстрирует денежный поток реальных денег.

Иногда можно увидеть, что Отчет о финансовых результатах показывает прибыль, а денег в компании нет. В таком случае следует снова обратиться к балансу и проверить строку «дебиторская задолженность», другими словами – задолженность клиентов. Проанализируйте ее. Возможно кто-то очень давно вам не платит.

Также деньги могли уйти на покупку оборудования или пополнение запасов на складах. Например, для деревоперерабатывающих компаний, закупающих древесину, бывают периоды, когда поставщики останавливают доставку или значительно снижают объемы поставки древесины. Это могут быть весенние периоды, когда лес из леса сложно вывезти: очень сыро. А если и вывезут, то по цене в разы больше, чем обычно. И чтобы обезопасить себя, компании производители по возможности наращивают запасы древесины на складе.

Бывает и наоборот: предприятие показывает убытки, а денег на расчетном счете «куры не клюют». Как один из вариантов объяснения такой ситуации – получение кредита. Многие используют такой прием в обычной жизни, демонстрируя свой «красивый» отчет о движении денежных средств покупкой новой машины. Но стоит посмотреть их «не красивый» баланс, и он оказывается окрашен множеством долгосрочных и краткосрочных кредитов. А возможно, что компания просто откладывает деньги на покупку чего-то важного: поэтому денег много, а прибыли пока с них никакой нет. Но это уже резерв, а не кредит…

Компания составляет Отчет о движении денежных средств в разрезе трех видов деятельности: – от основной – от инвестиционной – от финансовой.

Задание

Попробуйте составить свой отчет о движении денежных средств за прошлый месяц. Воспользуйтесь информацией с чеков, банковской выпиской, или просто постарайтесь вспомнить основные направления ваших трат.

Если после всех расходов у вас ещё что-то остается, не спешите тратить. Проанализируйте какой процент от дохода у вас остался? По статистике, 10 % дохода рекомендуется откладывать «на мечту». Ну как? На сколько ближе вы стали к своей мечте?

На примере “Отчета о прибылях и убытках” и “Отчета о движении денежных средств”, можно сформировать расшифровывающий отчет по любой строке Баланса. Не зря Баланс – это официально признанная Форма № 1. Все остальное – его расшифровки. Каждая строка Баланса связана с Отчетом о финансовых результатах, который официально признан Формой № 2.

Допустим вы приобрели автомобиль в кредит за $20 000 (включая проценты банка, страховку, т. е. все дополнительные расходы), который будете выплачивать равными долями в течение пяти лет по $4000 в год. В момент покупки строка вашего Баланса «Накопления» не изменится. Однако, на протяжении следующих пяти лет вы будете вынуждены не докладывать в «Накопления» по $4000, т. к. они будут потрачены на погашение кредита.

Похожая ситуация возникает, если автомобиль покупает компания. В результате чего статья баланса «Основные средства» увеличиться на $20 000, т. е. происходит капитализация затрат. Пять лет – это срок, в течение которого стоимость автомобиля равными долями будет уменьшать строку баланса «Нераспределенная прибыль». На языке финансов, пять лет – это срок полезного использования. $20 000 – первоначальная стоимость. А ежегодный процесс списания первоначальной стоимости на затраты называется амортизацией. Т. е. компания не хочет единовременно снижать свою прибыль на $20 000, а делает это постепенно по мере того, как автомобиль полезно используется в компании. И одновременно снижается сумма по строке баланса «Основные средства».

Также постепенно, как и основные средства, в затраты списывается сумма по строке Баланса «Запасы». Представьте, что ваша компания производит торты. Вы закупили масло, муку и прочие ингредиенты на месяц вперед и положили на склад. Т. е. увеличили сумму строки баланса «Запасы». В финансовом учете принято, что затраты на ингредиенты корректируют прибыль в тот момент, когда торт «уходит» со склада: продается (возможно, утилизируется, по каким-то причинам, например, по истечении срока годности). В момент продажи, получаем выручку и уменьшаем ее на себестоимость, т. е. на сумму всех ингредиентов, которые были использованы для производства (снизили «Запасы»). После такого математического действия получаем прибыль от продаж, которая станет частью строки «Нераспределенная прибыль (непокрытый убыток)», т. е. увеличит или уменьшит ваши «Накопления».Полезная информация:

В Международной отчетности амортизация подразделяется на два вида: depreciation для материальных активов (tangible assets) и amortization для нематериальных активов (intangible assets). Автомобиль – это материальный актив, а автоматизированная система учета – это нематериальный актив.

Представьте ситуацию, что в компании, где вы работаете, закончились деньги, так сказать наступил кризис ликвидности. В простонародье – «денег нет». А если у компании нет денег – она банкрот. Все. Кислород перекрыт, дышать нечем. Для человека кислород жизненно важен, также как деньги для компании. А теперь представьте ситуацию, что деньги закончились в вашем кошельке. Неприятно, но дышать не перестанем. Возможно, не на что будет поесть или нечем будет заплатить за жилье, т. е. будете вы себя чувствовать в меньшей безопасности, чем с деньгами, но продолжать жить, а значит все еще способны что-то менять. Если вам не комфортна ситуация безденежья, начинайте анализировать свои расходы. Для женщин, особенно для женщин, очень важно быть уверенной в завтрашнем дне, т. е. иметь подушку безопасности на срок не менее полугода. Управляя финансами компании, казначей, финансовый директор, контролер, занимаются перераспределением денежных потоков, создавая оптимальную пропорцию доход/расход, чтобы компания могла жить долго и счастливо.Заметки в https://www.instagram.com/oksanamedvedeva2018/

Как начать откладывать деньги? Многие мои знакомые (и незнакомые) сходятся в одной мысли – деньги для того, чтобы их тратить! И при этом они тратят все подчистую, совершенно не откладывая. Согласна, порой сложно убедить себя отказаться от чего-то, что очень хочется, и отложить деньги "на потом". Но каждый, кто хоть немного разобрался в устройстве "финансового мира", точно знает, что это делать обязательно. Чтобы облегчить этот процесс, и хотя бы просто начать откладывать, я привожу список «трюков», позволяющих «обмануть» свой мозг и сделать процесс сбережений простым. Маленькие победы дадут вам вдохновение!Банка для мелочи Очень простой трюк. Приходя домой с работы, каждый день, выгребайте всю мелочь из карманов и кошелька в специальную банку. За 200–300 таких упражнений в году, откладывая всего по 20–30 рублей в день, соберете 5–10 тыс. руб. Вроде не такая уж и маленькая сумма!

Еще Б. Франклин в своей книге – автобиографии отметил две главных составляющих вашего финансового благополучия как трудолюбие и бережливость: «Отец мой…был доволен…что я проявил такое трудолюбие и бережливость, сумел так хорошо одеться за такое непродолжительное время…».Заметки в https://www.instagram.com/oksanamedvedeva2018/

Более ста тысяч лет назад человеку необходимо было уметь охотиться на мамонта и рыть пещеру, чтобы обеспечить свою безопасность. Сейчас для обеспечения своего безопасного существования: покупки жилья, одежды, еды-достаточно иметь необходимую сумму денег в кармане или на расчетном счете. Т. е. наличие финансового ресурса становится гигиеническим фактором в XXI веке. Многие компании отводят первостепенную роль безопасным условиям труда. В школах у нас был предмет ОБЖ, но, к сожалению не было предмета финансовой грамотности, который мог быть основой для создания платформы финансовой безопасности. Сегодня крупные предприниматели высказывают желание ввести предмет финансовой грамотности в школах. Уверена, это вопрос времени.

Обратили внимание, что Франклин придерживался следующих двух правил успеха, наряду с постоянством и дисциплиной? Да, это трудолюбие и бережливость. Я не говорю о таланте, пусть талант будет прекрасным бонусом. Я говорю о качествах, которые может развить каждый человек: постоянство, дисциплина, трудолюбие и бережливость.

Конкуренция высокая, рынок перенасыщен, как же привлечь интерес пользователей? Тем более, если компания не производит и не предоставляет ничего сверх уникального: просто еще один автомобиль, еще один шкаф и т. п. Вот и начинается работа под девизом «бережливость во всем», с целью снижения затрат. Низкие затраты создают базу для установления цен ниже, чем у конкурентов. Я сейчас не рассматриваю компании, которые искусственно занижают свои цены (т. е. демпингуют), иногда торгуют даже ниже себестоимости (т. е. стоимости производства товара или услуги). Чаще всего демпинг используется в момент завоевания доли рынка. А где же они берут деньги, т. е. кислород для жизни, если продают в убыток себе. Здесь возможна помощь акционеров или кредиты банков. Вспомним эксперимент Т. Эдисона с лампочкой: компания несла убытки несколько лет, пока не пришел успех и вот тогда-то все затраты нескольких лет окупились… Но вернемся к бережливости Сейчас, в погоне за бережливостью, многие производственные компании начинают удешевлять рецептуры, заменяя первоначальные ингредиенты на что-то похожее. А мы удивляемся, почему вкус колбасы «Сказочная» совсем не сказочный, и вдругпоявилось мороженое со вкусом стула. Чудеса. Мы понимаем, что как компания, так и человек, одалживая деньги обязуется их вернуть, т. е. обеспечить сохранность заемных денег. Для этого компания, например, может использовать размещение равных по сумме средств в надежных финансовых инструментах, или приобретать страховые покрытия в надежных страховых организациях. А как поступаем мы?

Задание: написать три способа, как человек может гарантировать, что одолженные им деньги будут возвращены источнику?

Историческая справка: некоторые банки Эмилии-Романьи (регион Италии) выдают сыроделам кредиты под залог Parmigiano Reggiano. Например, Credito Emiliano (банк в Италии) хранит в своих депозитариях более 430 000 голов пармезана, общая стоимость которых оценивается примерно в сто девяносто миллионов евро.Если мы берем деньги в банке, то помимо долга должны заплатить еще и проценты. Если у акционеров, то здесь устанавливается определенный процент возврата. Если берем у знакомых, друзей, членов семьи – то, чаще всего, по договоренности – и это именно те люди, которые в первую очередь одалживают деньги начинающему стартаперу (предприниматель, планирующий создать компанию). Их еще называют «три Ф» – FFF – Friends, Family and Fools (друзья, семья и дураки) и я была в этой группе. А теперь посмотрите ваш баланс, найдите эти строки и посмотрите величину своих долгов. Много ли вам должны в рамках вашей компании? Много ли вы подарили продукции, услуг? Да. Подарили, т. к. строка дебиторская задолженность говорит о том, что денег вы еще не получили. Ответьте себе на вопрос: зачем была создана компания? Для благотворительности? Тогда все в порядке – продолжаем раздавать. Если же ваша компания – коммерческая структура, то она должна зарабатывать деньги, чтобы поддерживать свою жизнедеятельность. Если вы раздаете продукцию бесплатно, но у вас есть долги, тогда в какой-то момент вам нечем будет их возвращать, а это уже портит репутацию благонадежности.

Задание

Рассмотрите данные бухгалтерских балансов трех компаний. Что можно сказать об их виде деятельности? Какая отрасль? (ответ на следующей странице)

Ответ: Компания 1: Аэрофлот (перевозка воздушным пассажирским транспортом) Компания 2: Боинг (производство авиационной, космической и военной техники) Компания 3: Иркут (производство авиационной техники)

Источник:https://www.e-disclosure.ru/portal/files.aspx?id=1480&type=4https://ru.investing.com/equities/boeing-co-balance-sheethttps://ru.investing.com/equities/irkut-corp-balance-sheetтакже отчетность можно посмотреть (в открытом доступе) на официальном сайте компании или на сайте Федеральной службы государственной статистики https://www.gks.ru/accounting_report

Глава 5. Плохой. Хороший. Долг

«…Наконец он перебрал у меня уже столько, что я с ужасом думал о том, что я буду делать, если мне вдруг предложат уплатить эти деньги…Он расстался со мной, пообещав заплатить…но с тех пор я ничего больше о нем не слышал. Я не оправдал доверия в отношении денег, и это было одной из первых больших ошибок в моей жизни…»Как у компании, так и у обычного человека, могут быть долги: хорошие и плохие. Как из плохого долга сделать хороший – заставьте его работать на вас. Например, если вы купили машину в кредит для «круто так», то это – «плохой» долг, но как только вы заставите машину работать на вас (сдать в аренду, таксовать самостоятельно и т. д.), т. е. как только она начнет себя окупать, то долг станет «хорошим». Ого, новое слово – окупать – т. е. возвращать деньги, которые были вложены. Долги, которые надо отдавать, в корпоративном мире называют кредиторской задолженностью. Долги, которые надо забрать, вернуть себе называют дебиторской задолженностью. В бухгалтерском балансе есть отдельные строки, которые так и называют «Кредиторская задолженность» и «Дебиторская задолженность». Как вы думаете, что лучше: когда должны вам или когда должны вы? Ответ: ни то ни другое. С точки зрения психологии, состояние “мне все должны” для человека не приводит ни к чему хорошему, т. к. появляются ожидания, которые чаще всего не оправдываются. И все происходит согласно афоризма, “кто ждет всего и сразу, получает ничего и постепенно”. А потом появляются чувство обиды и вины всех и во всем, что для человека является саморазрушительным. Также и для компании, если дебиторская задолженность компании составляет львиную долю всех ее активов – нужно срочно приступать к анализу долгов клиентов. Почему вы раздаете а не продаете продукцию или услуги компании? Почему кто-то пользуется вашими деньгами? Сколько дней отсрочки платежа вы предлагаете клиентам? Если вашей компании все должны, но по факту денег нет и по счетам платить нечем, что ж, программа на саморазрушение компании запущена. Представим ситуацию наоборот: вы всем должны (или ваша компания). Опять же, возвращаясь к психологии, состояние человека почему “я всем должен” может стать триггером к реальным финансовым долгам. И если долг больше, чем человек может потянуть (как психологически так и со стороны финансов), начинается самобичевание и опять саморазрушение. Если компания не в состоянии оплачивать свои счета, она – банкрот. Проанализируйте природу кредиторской задолженности, все ли обязательные выплаты (кредиты, зарплата, налоги и пр.) сделаны? Проверьте сколько дней отсрочки дают вам поставщики и сколько дней постоплаты допустимо для ваших клиентов. Представляете, если ваш поставщик просит заплатить ему через 10 дней после поставки материалов, а ваш клиент заплатит только через 30 дней, после того, как купил продукт вашей компании. Естественно, что очень скоро наступит кризис ликвидности и как следствие – ликвидация компании.Автобиография. Б. Франклин

Глава 6. ROCE: отдача от вложений

Предположим, вы берете кредит у банка под 12 % годовых на покупку бытовой техники. Так вот, купленное имущество – это ваш капитал, а 12 % – это цена доверия банка, т. е. то, столько банк хочет с вас получить за использование кредита (помимо возврата самого кредита). В корпоративной среде 12 % – возврат на вложенный капитал (ROCE return on capital employed). А если деньги получает компания от акционеров, то под «вложенным капиталом» понимается все ее имущество: здания, готовая продукция на складах, автопарки, дебиторская и кредиторская задолженность – все, что записано на балансе. Кроме самих денег. Деньги сами по себе – не капитал – это источник формирования капитала. По сути ROCE – это показатель работы вашего бизнеса, т. е. отношение прибыли к капиталу (столько прибыли приносит бизнес с каждого вложенного рубля). ROCE плановый – это пожелание акционеров, т. е. сколько они хотят получать с каждого вложенного рубля. Если плановый ROCE растет из года в год, значит доверие к вашему бизнесу падает…значит акционеры хотят вернуть свои денежки быстрее и поэтому повышают процент. Либо же они ориентируются на предложения банков. Возможно, что им более выгодно положить деньги в банк под процент? Смысл инвестирования в том и состоит, чтобы получить больше денег от вложения в бизнес, чем от банковского депозита. Например, если банк предлагает 10 % годовых, то ROCE нашей компании должен быть больше 10 %. Т. е. с каждого вложенного рубля в нашу компанию, инвестор должен получить более 0.1 руб. прибыли, чтобы мы для него оставались более привлекательным «банком». Вместо банка, можно рассмотреть ROCE конкурента и сравнить с ROCE вашей компании, тем самым понять, кто потенциально может быть более привлекательным для инвесторов. – Где взять ROCE? – Рассчитать. Для этого используем две ранее рассмотренные формы: Баланс и Отчет о прибылях и убытках. R-Return – это и есть возврат, т. е. прибыль, полученная от использования капитала (C–Capital). Таким образом формула ROCE = Return/Capital = Прибыль/Капитал, (%) Закрепим изученное: Я дам вам $100 и попрошу сделать инвестицию. Во что? Существует множество вариантов, начиная от самого банального – покупки лотерейного билета, и заканчивая покупкой акции ведущих мировых компаний. А возможно, вы откроете депозит в банке. Во всех случаях, делая выбор, мы руководствуемся двумя основными критериями: • Уровень риска. Чем меньше риск, тем надежней вложение • Величина вознаграждения. Чем больше получим, тем привлекательней. Величина вознаграждения – это ROCE.Как повысить ROCE? Конечно, за счет используемого в операционной деятельности капитала (capital employed). Используемый капитал ещё называют “чистыми активами” (Net assets), частью которых является рабочий капитал (working capital).

Если схематично трансформировать Баланс в новых определениях:

Предполагаем, что, увеличивая прибыль и максимально оптимизируя величину рабочего капитала можно положительно влиять на ROCE: Продавать большие объемы или/и Получать большую выручку за счет увеличения цен или пересмотра продуктового микса Снижать прямые затраты Снижать потребление сырья (снижать брак) Снижать цены закупки сырья Снижать накладные расходы Увеличивать производительность А также оптимизировать цены на основные средства, сокращать время цикла оборачиваемости складских запасов, заключать договора с поставщиками с максимальной отсрочкой платежа (pay first yourself – сначала плати себе)

За тем как работает WC (working capital) необходимо постоянно следить. По сути, WC можно представить, как сумму денег, которая должна быть у компании для осуществления операционной деятельности в условиях отсутствия запасов на складе, дебиторской задолженности и работе с поставщиками исключительно по предоплате. А деньги требуют постоянного контроля, а именно: Не простаивают ли ваши ресурсы, т. е. не сливается ли что-то в WC. Правильное управление рабочим капиталом обеспечивает бесперебойность процесса производства.

Т.е. рабочий капитал вычисляется как сумма «запасов», «дебиторки» и «предоплат», и за вычетом суммы «кредиторки». Вся информация по данным показателям доступна в бухгалтерском балансе. Складские запасы: сырье, полуфабрикаты, готовая продукция, запасные части, упаковочные материалы и т. д. Дебиторская задолженность: отгруженная, но не оплаченная продукция, предоплаты поставщикам, авансы на командировочные расходы сотрудникам, предоплаты по налогам и др. Кредиторская задолженность: выплаты сотрудникам по заработной плате, проценты по займам/кредитам, платежи за сырье и прочие материалы Положительно или отрицательно сказывается на деятельности компании WC равный 542? Чтобы это проанализировать, необходимо знать целевой показатель WC. Начните с определения оптимального складского запаса и снижения количества контрактов на условиях предоплаты. Верным ли будет решение во что бы то ни стало стремиться к увеличению возврата на вложенный капитал? Нет. Должен быть взгляд на перспективу. Например, повышая сегодня цены на готовый продукт, тем самым увеличивая выручку и прибыль (возврат), завтра ваша компания может столкнуться с фактом, что клиенты отдадут предпочтение вашему конкуренту, который предлагает такой же товар, но по более низким ценам. Т.е. есть риск, что в будущем ваша компания, потеряет больше, чем приобрела в настоящем.

Второй составляющей формулы ROCE является капитал. Снижая вложенный капитал, необходимо также соблюдать осторожность. Например, если сегодня вы решили распродать продукцию со склада, дав дополнительную скидку клиентам, предлагающим предоплату, а полученные деньги положили в банк под проценты и сроком на месяц, завтра у вас может не оказаться ресурсов, чтобы заплатить свои долги. Т. е. компания потеряет свою ликвидность (платежеспособность). Таким образом возникает риск банкротства.

Задание

Как повысить ваш персональный ROCE?Заметки в https://www.instagram.com/oksanamedvedeva2018/

Куда Инвестировать? Порекомендовать выгодные инвестиции,т. е. угадать с достоверностью, это все равно, что заглянуть в будущее, которого не знает никто. В интервью от 2018 года, один из самых уважаемых инвестиционных банкиров, Р. Варданян рекомендовал определиться с временным горизонтом и i) если результат нужен сегодня и сейчас, то можно биткоины, ii) если же рассматривать двадцатилетнюю перспективу, то это – образование, здравоохранение – все, что связано с человеком. "Креативное, созидательное, на стыке разных профессий". iii) Сейчас важно быть разносторонним человеком, поэтому инвестиции в собственное развитие крайне важны. Более 20-ти лет назад Э. Тоффлер в своей книге "Революционное богатство" писал, что "экономика будущего откроет широкие возможности для бизнеса в таких областях, как гиперагрокультура, использование нейростимуляции в здравоохранении, нанолекарства, новые источники энергии, система электронных платежей, рациональная система перевозок, интернет-торговля, новые формы обучения, неубивающие виды оружия, автоматически управляемое производство, программируемые деньги; системы сенсоров, сообщающих, когда за нами наблюдают, появление индустрии синхронизации и преодоления одиночества…" Это лишь маленькая выдержка из большого количества мнений и инвестиционных комбинаций. И для начала любых инвестиций необходимо: собрать статистику, провести анализ, составить прогноз, принять решение и конечно, действовать!

Глава 7. Accruals: метод начислений

Вся финансовая отчетность базируется на: • принципе начисления (кроме Отчета о движении денежных средств) • принципе непрерывности деятельности, т. е. на допущении, что предприятие будет существовать длительное время На финансовом языке метод начисления все чаще называют accruals, иногда «начислением резервов», иногда provision. Конечно между этими понятиями (резерва, “акруала” и “провижна”), существует разница. Accrual – это корректировка в учетной системе, для отражения расходов в том периоде, в котором они фактически имели место быть, если документ за этот период не получен или был датирован следующим периодом. В повседневном общении мы называем «начисление резервов». Резерв (reserve) – это корректировка в учетной системе, которая используется для начисления расходов, связанных с обесценением актива, например, резерв под обесценение основных средств Провижн (provision) – это корректировка в учетной системе, используется если есть ожидания потерь в будущем. Например, bad debtors provision – провижн на «плохие долги», т. е. долги клиентов, которые давно не платят и есть вероятность, что не заплатят вообще. В финансовой среде, мы называем это – резерв под списание дебиторской задолженности. Как вы заметили, очень часто понятия accrual, reserve, provision используются как синонимы, и, для простоты понимания, мы их отождествляем, т. к. по сути – это запись в учете ничем не подтвержденная (без документа). А основное правило бухгалтерии: нет бумажки – нет проводки. Проводка – это двойная запись одной и той же суммы в дебет и кредит баланса. Т. е. придерживаемся все того же правила “если что-то где-то убыло, значит что-то где-то прибыло”. Баланс соблюдаем во всем. Вернемся к резерву. Т. е. это – оценочная расчетная величина, сумма будущих расходов, которые фактически случились в текущем отчетном периоде (месяц, год и т. д.), но подтвердить их нечем. Резервы являются важной составляющей отчетности, которая должна быть своевременной, точной, понятной и полезной.Посмотрим, как происходит начисление.

Допустим, в марте на вашем предприятии были оказаны услуги по ремонту оборудования, выполненные сторонней компанией. Однако документы (акт, счет фактура и пр.) были получены в апреле (или датированы апрелем). Согласно основного принципа составления финансовой отчетности, стоимость услуг должна быть отражена в месяце, в котором услуги фактически были оказаны, т. е. в марте. Следовательно, начисляем резерв. В апреле отражаем фактически полученные документы. А чтобы не задваивать расход, резерв сторнируется (т. е. делаем запись в учете противоположную записи начисленного резерва). В результате, при формировании годовой или квартальной отчетности (т. е. за отчетный период), начисленные резервы (accrual) обнуляются, а в затраты попадает сумма в $100, подтвержденная документально. Полагаю, работая на предприятии, вам приходилось получать запросы от бухгалтера о необходимости предоставить документы. Документальное подтверждение записей в учете (транзакций) крайне важно для подтверждения реальности осуществления услуги и расчета налогов и напрямую влияет на сумму прибыли. Если нет подтверждающих документов, значит расход оформляется за счет чистой прибыли.

В таблице показано как наличие/отсутствие документа влияет на «накопления» вашей компании. Т.е. если по оказанным ремонтным услугам стоимостью $100 не будут предоставлены подтверждающие (первичные/ закрывающие) документы, вы потеряете $220. Понимание этих маленьких тонкостей учета необходимо как для сотрудников, так и в особенности для руководителей предприятий. Квалификация сотрудника (человеческий фактор), играют важную роль в процессе составления и анализа отчетности. – Меня муж заставил получить финансовое образование, – однажды на тренинге прокомментировала моя знакомая. – Зачем? – Да вот, на всякий случай. Я работаю с персоналом и основное мое образование гуманитарное. – Это звучит, как первое – в удовольствие, а второе – чтобы выжить…если что. – Ну да. – заключила она Знакомый диалог? Когда кто-то проходит курсы бухгалтера «на всякий случай». И это не обесценение дисциплины “бухгалтерский учет анализ и аудит”. Наоборот, «на всякий случай» означает – для моей безопасности. Знание принципов движения денег и точный учет доходов и расходов – это забота о качестве своей жизни. Т.е. с одной стороны знания «на всякий случай» – это хорошо, а с другой? Представьте, что человек с образованием, которое его заставили получить, приходит работать в ваш финансовый отдел… Ну, можно его взять, если у компании ситуация «не до жиру быть бы живу», но мы же понимаем каков уровень мотивации, заинтересованности и внимательности такого сотрудника. При этом всегда необходимо помнить, что финансовое состояние компании директор оценивает через «очки с фильтрами», установленными финансовым директором. И от принятых решений зависит не только качество жизни, но и сама жизнь компании.

Заметки

Когда-то П. Друкер сказал, что для компании важны люди и деньги, а все остальное – это их комбинация. От действий сотрудников напрямую зависит не только прибыль компании, но и ее капитализация (стоимость на рынке). По статистике, компании теряют миллионы рублей только потому, что сотрудники вовремя не сдают в бухгалтерию оригиналы документов, подтверждающих факт хозяйственной операции. С другой стороны, отдельный человек может увеличить стоимость компании в разы. Например, рыночная капитализация Apple до прихода С. Джобса в 1996 г. составляла $3 млрд. а 20 лет спустя – уже $624 млрд.,т. е. в 208 раз больше! P. S. "Новое веяние: все больше студентов котируют себя на бирже, чтобы акционеры оплатили им учебу. Долг погашается по мере достижения молодыми людьми финансового успеха". Б. Вербер. Империя ангелов.

Глава 8. Управленческий и финансовый учет

Финансовое состояние компании представляется в формате отчетности. Чаще всего используется управленческая отчетность, базой для которой служит бухгалтерская отчетность. Давайте сравним бухгалтерский и управленческий учет по нескольким параметрам Для того, чтобы проанализировать отчетность и принять решение, многие компании создают целые аналитические отделы и собирают огромное количество различных показателей, большинство из которых являются бесполезными.

Не надо использовать десятки показателей, чтобы определить тренд развития компании. По статистике достаточно двух обязательных финансово-экономических показателей и трех отраслевых. Дополнительные – на усмотрение руководства (пользователей отчетности). Один из важных показателей для всех компаний – это ликвидность, т. е. обеспеченность денежными средствами. Т. к. именно наличие денег на счетах гарантирует платежеспособность компании.

Заметки

Совет путешественникам. ЧТО ДЕЛАТЬ, ЕСЛИ У ВАС УКРАЛИ БАНКОВСКУЮ КАРТУ, или как сохранить ликвидность (платежеспособность)? Вопрос нетривиальный, особенно для меня. В мае 2018 со мной случилась эта неприятная, но поучительная история. Как из нее выйти без потерь? Итак, как это было и что случилось потом… Май. Я – на Бали. Солнце, океан, пальмы, фруктовые коктейли – одним словом ОТПУСК. В воздухе пахнет цветочным миксом и свободой. В один из последних дней своих каникул, я решила доехать до соседнего острова Gili Trawangan. Сажусь в веселый катер, на котором мне предстоит пересечь кусочек океана и наслаждаюсь местными солнечными видами, музыкой в ритме danza kuduro и просто жизнью. Остров оказался очень живописным. И за такой живой, но не на холсте, а в реалии написанной картиной я наблюдала, не веря своим глазам как мой паспорт обретал нового “владельца”. Вспоминаются слова моей подружки, которая оказалась проворней маршруточного карманника: “Представляешь, Ксюх, смотрит прямо на тебя, а рукой лезет в сумку. Меня от такой наглости в ступор вводит”. Вот-вот. Да-а, великий Шекспир был прав: "коль буйны радости, конец их буен…", и окончание веселья не заставило себя ждать, потому что вышла я с катера без паспорта, без телефона и без банковской карты. Все как в песне: “Машу рукой, а сердце замирает, но ничего поделать не могу”. Хорошая новость: остался обратный билет Здесь мы поговорим о действиях, которые нужно совершить, если ваша банковская карта оказалась украденной или утерянной, направленных на сохранение содержимого вашей карты/счета. А действие по сути дела одно – заблокировать карту. Если нет телефона, посмотрите вокруг: в мире много добрых людей. Мне повезло: карту заблокировала благодаря своим замечательным отзывчивым коллегам, которым я позвонила с одолженного мобильного телефона. С посольством помог связаться владелец виллы, на которой я собиралась поселиться, но так и не поселилась. Тоже положительный момент – есть повод вернуться и все же пожить на этом красивом острове. Итак, совет отдыхающим: берите с собой минимум две карты. Одну положите в сейф, а второй – пользуйтесь. Первая карта позволит держать связь с миром денег, если вторая «уйдет». И будьте внимательны к своим вещам и деньгам.

Глава 9. Check-up: проверка финансового здоровья

«Знал бы, где упасть – соломки бы подстелил».Вспомните, как часто вы проходите медосмотр, сдаете анализы, посещаете врачей не тогда, когда уже поздно, а в качестве профилактики проверяете свое здоровье? Почему-то в большинстве случаев, мы идем к врачу, только когда возникает кризисная ситуация и надо срочно принимать решение, ведущее к изменению привычной ежедневной деятельности. Например, уходим на больничный.

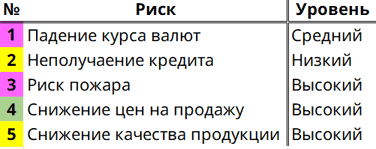

Чтобы предотвратить перерывы в деятельности, для компании всегда существует ежегодный запланированный «медосмотр». Другими словами – внутренний аудит. Его основная задача – проверить выполнение всех внутренних процедур, внедренных в бизнес-процессы, предотвращающих возникновение рискового события (кризисной ситуации). Для внутреннего аудита важно определиться с основными принципами и допустимыми показателями. Поэтому необходимо: 1) Утвердить общую политику в области управления рисками 2) Оценить ключевые финансовые риски (например, риск падения курса валют будет стоить компании 1500 тыс. руб. в год, риск неполучения кредита под операционную деятельность – 3 000 тыс. руб. в год и т. д.) 3) Установить приемлемую величину рисковЗаметки

ПИН-код или ПОДПИСЬ?

На Бали, расплачиваясь в магазине или кафе, мне приходилось отвечать на вопрос "пин-код или подпись?". До этого путешествия я даже не задумывалась о возможности использовать «подпись». Ни в одной из стран Европы, ни в Южной Америке, ни в Азии данный вопрос выбора не звучал. Да и в нашей стране он не прижился. "Подпись" – это один из видов верификации, наряду с пин-кодом. При подтверждении «подписью» кассир должен сверить образец подписи на обратной стороне карты с той, которую клиент прописал на чеке. Но у меня вызывает сомнение, что кассир на Бали мог бы с достаточной точностью сличить мои подписи. По моим наблюдениям, если воришка или его соучастники немного владеют пером, всегда и все можно подделать, тем более на уровне, чтобы местный кассир не проверил, а поверил и провел оплату. Конечно, банк может опротестовать авторизацию и потребовать чеки у держателя за какой-то промежуток времени. Но, на это потребуется время. К счастью, мой банк эмитент – Сбербанк – не настроил функцию верификации через подпись. И не так много отечественных банков, которые ставят верификацию «подписью» в приоритет, все больше доверяя ПИН-кодам. А в дальнейшем планируется внедрить верификацию по отпечаткам пальцев, и даже по «селфи» – фотографии лица (система распознавания лиц уверяет, что сможет вас узнать даже при смене прически, отсутствии макияжа и появления бороды)! Говорят, что такие системы появятся в Московских супермаркетах уже в этом году. А как вы считаете – удобнее подтверждать подписью, пин-кодом, отпечатком пальца или с помощью фото (просто посмотреть в камеру)?

При определении или ранжировании уровня риска применяется матрица вероятности (Likelihood) и последствий (Impact).

Для примера рассмотрим пять рисков.

И составим для них матрицу

Матрица вероятностей и последствий

РИСКИ

Если в качестве реального примера рассмотреть риск пожара применительно к буровой платформе компании Бритиш Петролеум (BP), где в апреле 2010 года произошел взрыв, повлекший разлив гигантских объемов нефти (более 6 млн. литров ежедневно) в воды Мексиканского залива. С учетом того, что поступление нефти продолжалось в течение 87 дней, можно представить себе категорию и степень риска, который, вероятней всего был просто игнорирован менеджментом компании. Отметим рик на диаграмме. На практике, рекомендуется рассматривать 10–15 рисков, для которых должен быть разработан план по работе над их снижением или устранением. Помним, что матрица рисков предназначена не для статистики произошедшего, а для предотвращения возможных рисков в будущем. Также следует проводить план-факт анализ. Частота анализа должна быть прописана в политике по работе с рисками. Сейчас многие ERP системы поддерживают модуль управления рисками, а это значительно ускоряет проведение риск-анализа.

«В жизни у меня было много страхов, Большинство из которых так и не случилось».Марк Твен

Задание

А теперь напишите 10–15 рисков, которые, как вам кажется, могут случиться и повлиять на вашу привычную жизнь. Пишите все возможные «страхи», разделив их по пяти основным направлениям колеса баланса: здоровье, любовь, карьера, социальная жизнь, увлечения. Есть хорошая фраза «бумага все стерпит», так что пишите!

А затем, составьте матрицу вероятности и последствий, согласно описанному выше корпоративному примеру. Возможно все кружки поместятся в левом нижнем углу матрицы (низкая вероятность и последствия). В таком случае вспоминается анекдот: «Что с проблемой? – Я ее решил. – И как ты ее решил? – Я решил, что это не проблема».

Глава 10. Аудит

Они сидели и думали, как свое убыточное хозяйство сделать прибыльным, ничего в оном не меняя.Предназначение любой компании – в сохранении и приумножении своей стоимости. С этой целью в компании должны быть разработаны правила, процедуры и описаны процессы необходимые для принятия решений, с помощью которых должно осуществляться руководство компанией и контроль над ней. Т. е. должно быть развитое корпоративное управление, которое поддерживает устойчивое развитие компании и повышает ее доходность. В 2014 году Банком России был утвержден Кодекс Корпоративного управления. В Кодексе даются рекомендации по ключевым аспектам корпоративного управления: Права акционеров Совет директоров Вознаграждение директоров и исполнительных органов Риск-менеджмент и системы внутреннего контроля Раскрытие информации Корпоративные процедурыМ. Е. Салтыков-Щедрин«История одного города».

С финансовой стороны, доказательством состоятельности бизнеса, должны служить соответствующие исходные посылки в годовой отчетности. Отчетность должна быть полной и качественной, чтобы помогать в принятии управленческих решений. Одним из способов официального выражения мнения о качестве и достоверности отчетности, является проведение аудита финансовой отчетности. Частью любого финансового аудита, является представительское письмо, где отдельным пунктом прописывается уверенность в светлом будущем компании: «Мы, Руководство, проанализировали все ключевые факторы риска, сделанные допущения и факторы неопределенности, которые имеют значение для оценки способности Компании продолжать свою деятельность в обозримом будущем. Все неопределенности, информация о которых раскрыта, являются несущественными, и поэтому не вызывают значительных сомнений в способности Компании продолжать свою деятельность в обозримом будущем».

Аудит желательно проводить каждый год, а для некоторых компаний он просто обязателен. Ниже представлены критерии обязательного аудита в 2019 году (п. 1 ст. 5 № 307-ФЗ): 1. Сумма выручки за год, предшествующий отчетному > 400 млн руб.; 2. Сумма активов по бухгалтерскому балансу на конец года, предшествующий отчетному > 60 млн руб.; 3. Ценные бумаги ООО допущены к организованным торгам; 4. Организация является кредитной/страховой/ клиринговой, бюро кредитных историй, профучастником рынка ценных бумаг, обществом взаимного страхования, организатором торговли, НПФ, АИФ, управляющей компанией АИФ, ПИФ или НПФ (исключение – внебюджетные фонды); 5. Организация сдает или публикует консолидированную финансовую отчетность.

Помимо этого, должен проводиться постоянный мониторинг результатов, финансовый анализ. Также должны быть определены ключевые показатели, инвестиционная стратегия и структура финансирования. Понятие эффективности бизнеса идентифицируют со стоимостью компании – главный ключевой показатель для генерального директора. Стоимость компании согласно Формы № 1 “Бухгалтерского баланса”, называют учетной стоимостью, которая никогда не бывает равна ее рыночной стоимости. Что это значит? Предположим, я покупаю автомобиль. Выезжая из автосалона, я понимаю, что он уже не стоит столько, сколько я заплатила. Почему? Потому что я им только что воспользовалась и он “потерял” от первоначальной цены. Говоря на языке финансов, на автомобиль начисляется амортизация и на балансе предприятия он стал учитываться по остаточной стоимости. Про особенности начисления амортизации говорилось ранее, а остаточная стоимость, как следует из названия, это разница между ценой покупки и суммой начисленной амортизации. Т. е. остаточная стоимость – это учетная стоимость. И вдруг появляется кто-то, кто очень хочет купить мою машину, по разным причинам, и готов заплатить цену в разы больше той, что заплатила я. И эта цена, за которую готовы купить мою машину, будет являться рыночной. Есть примеры, когда совершенно обычные вещи, принадлежащие необычным людям или связанные с особенными событиями, продавались за миллионы долларов на аукционах. Так платье Мэрилин Монро было продано более, чем за миллион долларов потому, что в нем она поздравила Джона Кеннеди с днем рождения. “Президентское платье”, как позднее его назвали. Рыночная стоимость компании, как и стоимость моего автомобиля определяется ценой, которую за нее готовы заплатить. И эту цену можно узнать из биржевого “опроса”, т. е. цены акций данной компании, которые торгуются на бирже. На днях я спросила у Google: “акции Аэрофлот цена”, и получила ответ “74.76 RUB”. Затем вышла на официальный сайт компании www.aeroflot.ru в раздел “Раскрытие информаци для акционеров и инвесторов в сети Интернет ”. Здесь в открытом доступе можно получить все данные по имуществу, прибыли, количеству выпущенных акций т. е. все, что представлено в таблице:

Коэффициент P/E – price-earnings ratio – коэффициент Цена/Прибыль Значение коэффициента “14” означает, что в течение 14 лет компания должна бы зарабатывать прибыль в 5 713 миллиона рублей, чтобы я могла вернуть свои инвестиции. Т. е. через 14 лет прибыль на акцию поднимется с 5.21 до 74.76 рублей за акцию. Согласно оценкам, если коэффициент P/E ниже 5, то ничего хорошего от компании не жди. При значении P/E больше 15 акционерам открываются радужные перспективы. Остальные варианты – на ваше личное усмотрение. Однако, помним, что чем выше P/E, тем лучше. Проинвестирую ли я в компанию, зная, что P/E равен 14? Вряд ли только одного показателя может быть достаточно. Это все равно что, зная мой рост пытаться понять какой я человек. Здесь лучше воспользоваться сравнительным анализом. Т. е. сопоставить компанию с другими фирмами, предоставляющими аналогичные услуги или производящими аналогичные продукты, другими словами, сравнить с конкурентами. Как можно оценить стоимость бизнеса, если компания не является публичной, т. е. ее акции не продаются и не покупаются на бирже? Либо по формуле оценки стоимости бизнеса, а либо же, если мы говорим о российской компании, попробуйте ее в шутку продать. Только очень осторожно, чтобы всех не распугать.

Заметки

Прогуливаясь по ночным улочкам Осаки, в окне одного автосалона, я увидела усыпанный бриллиантами Мерседес. Я ничего не имею против «глазированных» автомобилей, но предпочитаю простоту, которая связана с пониманием практичного и целесообразного. Вероятно, говоря о том, что «цвет автомобиля может быть любым, при условии, что он черный», Генри Форд имел ввиду только «Ford». Могу предположить, что Карл Бенц не был с ним согласен. В общем, всего за несколько $…000…нулей в Осаке можно приобрести отличнейший пассив. И даже если мы будем его активно использовать, он активом так и не станет. Пассив – это то, что вынимает деньги из кармана, актив же кладет деньги в наш карман. В России более, чем 42 % населения – автомобилисты, и о том, сколько затрачивается на обслуживание автомобиля знают не понаслышке. Одним из вариантов превращения пассива в актив является создание бизнеса, который и купит вам этот «глазированный» Mercedes для управленческих нужд. Согласно нормативным документам по бухгалтерскому учету и Налоговому Кодексу РФ, он будет классифицирован как основное средство и определен в раздел баланса «Актив». Почему не «Пассив»? Потому что связанные с ним амортизационные отчисления (не деньги) будут сокращать прибыль предприятия, а следовательно, уменьшать налог на прибыль (деньги). И если рассматривать отсутствие денежного расхода как увеличение денежного притока, то такой автомобиль по определению будет нашим активом и инвестиция в автомобиль в какой-то момент времени полностью окупится.

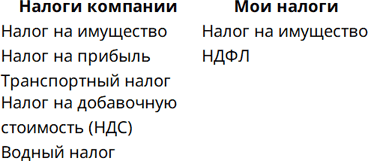

Глава 11. Налоги

Помимо мочевого налога, в истории цивилизации известно множество оригинальных государственных сборов, например: Налог на бороду, введенный Петром 1 Налог на окна в Голландии Налог на нос на Тибете Налог на барбекю в Бельгии Налог на цвет глаз в Башкирии И даже налог на коровье пуканье в Эстонии.Историческая справка

В Древнем Риме общественные туалеты использовались не только по своему прямому назначению, но также служили местом для бесед. Тогда-то римский император Веспасиан и ввел мочевой налог, т. е. налог на общественные туалеты. В момент, когда его сын выразил негодование по поводу такого «неприличного» налога, император ответил: «Деньги не пахнут».

Обратите внимание, когда вы ездите в отпуск на солнечный морской берег, платите ли вы экологический сбор? Например, в Мексике, для меня и для остальных туристов чек об уплате такого сбора служил билетом в автобус – трансфер до аэропорта. Возможно, вы отдыхали на берегах Майорки или Ибицы, где существует «солнечный сбор», или налог на солнце: один евро за каждый день. И не важно, светит солнце или идет дождь.

Так что ж такое налог? Оставила тему на десерт, как одну из самых «вкусных».

Если посмотреть на отчет о доходах и расходах отдельного человека, компании и государства, то мы получим следующую картину:

Т.е. налог является доходом для государства, который мы платим в государственный бюджет за возможность жить и что-то делать на территории нашего государства. И, конечно, на территориях разных государств – разные налоги.

В таблице приведены некоторые самые часто уплачиваемые налоги:

Какие из этих налогов вам более знакомы?

Полагаю, самым близким для нас является налог на доходы физических лиц или НДФЛ. Каждому из нас, хотя бы раз в жизни приходилось обращаться в бухгалтерию за справкой 2НДФЛ. Эту справку запрашивают банки, если вы оформляете кредит или ипотеку, запрашивают посольства, страховые и все, кто хочет убедиться в вашей платежеспособности как клиента. В разделе 5 справки 2НДФЛ выделена сумма вашего дохода (зарплаты) и сумма налога, перечисленная в бюджет государства. Рассмотрим на примере:

Это значит, что с каждого заработанного рубля мы платим государству 13 %. Поэтому с зарплаты в $1000 мы заплатим налог $130

Обратите внимание, что компания платит налог на прибыль, а мы платим налог на доходы. В чем разница между понятием доход и прибыль? Почему каждый второй мечтает стать предпринимателем, «бежать из офиса» и работать на себя? Прошу прощения за спойлер. Рассмотрим пример.

Для наглядности, используем одинаковый процент налога (13 %) как для компании, так и для нас лично. Из таблицы мы видим, что даже имея одинаковый доход и одинаковый расход, накопления Компании будут больше, чем накопления отдельного человека. Потому что по закону, Компании разрешено сначала заплатить долги, а потом, с остатка – налог; мы же сначала платим налог, и только после этого можем идти по магазинам. По факту же, согласно закона, компания заплатит 20 % налог на прибыль. Разница в накоплениях немного сгладится (станет меньше), но суть от этого не изменится. Справедливо ли использовать разный порядок уплаты налога для Компании и для человека? Представьте, если бы государство разрешило платить налог на зарплату после того, как вы сделали все необходимые покупки. Учитывая, что большая часть населения живет в кредит, т. е. тратят зарплату до нуля, а потом берут деньги в банке до следующей получки, почти как у соседки, только банк берет процент за пользование его деньгами. Значит ли это, что государство что-то сможет собрать? Нет. Потому что зарплата вся потрачена, а ноль умноженный на число дает ноль: 0*13 % = 0. Поэтому мы платим налоги до того, как начинаем тратить деньги, чтобы государственный бюджет не пострадал от наших аппетитов.

Налог на добавленную стоимость (НДС)

Вчера сходила в магазин, заплатила за воду, ягоды, орехи, молоко и прочие продукты. И заплатила в государственный бюджет налог за возможность купить эти продукты. Посмотрите на мой чек: подчеркнула суммы уплаченного налога. 78 рублей (45.83+32.17).

А какой бы я заплатила налог, если бы купила в магазине квартиру или новенькую Ferrari? Попробуйте посчитать. Для этого нам надо знать, что мы считаем налог на добавленную стоимость, который более известен под аббревиатурой НДС. У него разные процентные ставки, но самая распространенная 20 % от суммы покупки. На продукты первой необходимости (молоко, кефир, растительное масло, яйца, мука) государство делает скидку и мы платим только 10 % от суммы покупки.

Задание: попробуйте определить, что в моем чеке было куплено с НДС 10 %?Представьте себе, что Компания пошла в магазин и купила молоко, масло, муку, яйца, сахар, испекла торт и продала его. Когда Компания покупает сырье – она, также как и мы с вами, платит НДС. Когда Компания продает нам торт – она получает НДС, уплаченный нами. В результате, в государственный бюджет Компания перечислит только разницу между НДС входящим с сырьем (уплаченным за сырье) и НДС исходящим с тортом (полученным от нас), на финансовом языке НДС входящий и НДС исходящий соответственно. В Балансе компании есть отдельная строка для учета НДС «Налог на добавленную стоимость по приобретенным запасам». Если я куплю все необходимое и испеку торт а потом его съем, то я ничего не создам для других, никакой добавочной стоимости (ценности), чтобы у меня появился исходящий НДС. Поэтому я плачу в государственный бюджет полную сумму уплаченного мной налога за ингредиенты к торту, а не разницу, как это сделала Компания. Для компании торт – это готовый продукт для продажи, для меня же, торт – это продукт длясобственного потребления.

Рассмотрим на примере.

Отрицательное значение – $39 говорит о том, что компания должна заплатить в бюджет эту сумму. Представим обратную ситуацию, где НДС входящий равен $80, а исходящий – $41. Получаем положительное значение «НДС для уплаты в гос. бюджет», т. е. сумма вычетов оказалась больше суммы НДС исчисленного к уплате в бюджет от реализации тортов. Положительное значение $39 говорит о том, что компания может вернуть из бюджета эту сумму. Однако, заплаченная вами сумма в $41 не будет возвращена, т. к. не за что, никакой ценности создано не было, другими словами, вы просто съели торт.

Государственные скидки

Я не зарегистрирована как плательщик/получатель НДС, т. к. не создаю никакой добавочной стоимости, поэтому не могу просить государство о скидке или возврате части налога. Однако, я зарегистрирована как человек, который живет и работает на территории государства, поэтому государство дает мне возможность вернуть часть уплаченного мной НДФЛ. Для этого мне необходимо выполнить некоторые условия. Например, обзавестись имуществом на территории РФ, быть резидентом РФ, подготовить справку 2НДФЛ и т. д. Более подробно можно почитать на сайте https://www.gosuslugi.ru/situation/residential_property/tax_deduction После этого, заполняем форму 3НДФЛ. Это своего рода заявление на языке, понятном для государства. Я заполняла ее в отделении налоговой. Сейчас предлагают много сервисов и услуг по ее заполнению. Поэтому, я не буду описывать в книге как заполняется 3НДФЛ. Ну и последний шаг – дождаться возврата налога.Глава 12. Первичка

«В начале было Слово…»Почему-то, очень часто, в самом конце вспоминаешь о самом начале. О том, что первично. В искусстве бухгалтерии есть правило: нет бумажки – нет проводки. Под «бумажкой» имеется в виду первичный документ, а под проводкой – отражение этого документа в регистрах учета. Существуют правила оформления и обязательные реквизиты, которые должен содержать первичный документ. Правильно заполненный документ будет помощником в любой спорной ситуации, а его отсутствие – грубое нарушение правил учета. По статистике, компании теряют миллионы рублей в год из-за отсутствия первичных документов или их неправильного заполнения. Пример источника потерь – это невозможность возместить уплаченный НДС (налог на добавочную стоимость) из бюджета при отсутствии первичных документов. Т. к. отсутствие последних означает, что операция не подтверждена.Евангелие от Иоанна